넷마블은 오늘(10일) 오후 4시부터 자사의 2020년 4분기 및 연간 신적 발표를 위한 컨퍼런스 콜을 진행했다. 이번 컨퍼런스 콜에서는 넷마블의 2020년 연간 및 4분기 실적 발표, 주요 타이틀에 대한 소개, 그외 신작 및 사업 전략에 대한 발표, 그리고 질의응답이 이어졌다.

회사: 넷마블

일시: 2021년 2월 10일 (수) 16:00

참석: 권영식 대표, 이승원 대표, 백영훈 부사장, 도기욱 상무, 최찬석 상무

■ 넷마블 2020년 4분기 실적 내용 요약

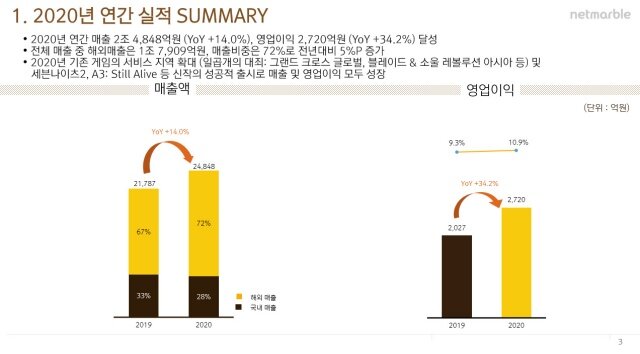

넷마블의 2020년 연간 매출은 총 2조 4,848억 원으로 전년 대비 14% 증가했다. 영업이익은 전년보다 34.2% 증가한 2,720억 원을 기록했다. 매출 중 해외 매출은 1조 7,909억 원으로, 비중은 전년 대비5% 증가한 72%로 나타났다. 이는 2020년에 '일곱 개의 대죄: 그랜드 크로스' 글로벌 출시, '블레이드&소울 레볼루션' 아시아 지역 출시 등 기존 게임의 서비스 지역을 확대한 효과로 분석된다. 또한 세븐나이츠2 및 A3: 스틸 얼라이브 등 신작을 성공적으로 출시하면서 2020년 매출 및 영업이익이 모두 성장세를 보였다.

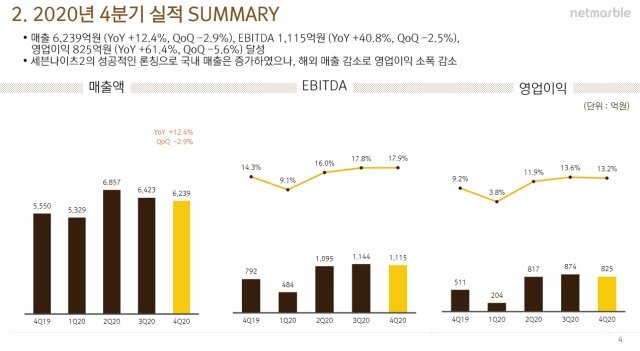

4분기 매출은 6,239억 원으로, 전년동기대비 12.4% 증가, 전분기대비 2.9% 감소했다. EBITDA는 전년동기대비 40.8% 증가, 전분기대비 2.5% 감소한 1,115억 원을 기록했다. 4분기 영업이익은 전년동기대비 61.4% 증가, 전분기 대비 5.6% 감소한 825억 원으로 나타났다. 이는 세븐나이츠2의 국내 출시로 국내 매출은 증가했으나 해외 매출이 감소해 전분기 대비 소폭 감소한 영향으로 분석된다.

순이익은 1,033억 원으로 전년동기대비 2,097.9%, 전분기 대비 11.7% 상승했으며, 지배주주 순이익은 1,005억 원으로 전분기 대비 20.1% 상승, 흑자로 전환했다.빅히트 상장 효과로 지분법 이익이 증가하면서 영업외손익도 증가했다.

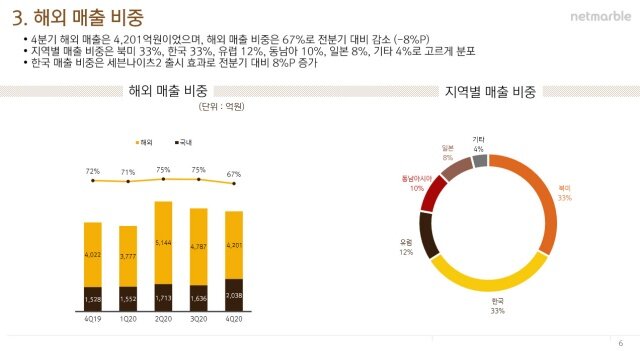

4분기 해외 매출은 4,201억 원이며, 해외 매출 비중은 전체 매출 대비 67%로 전분기 대비 8% 감소했다. 지역별 매출은 북미 33%, 한국 33%, 유럽 12%, 동남아 10%, 일본 8%, 기타 4%로 나타났다. 한국 매출은 세븐나이츠2 출시 효과로 전분기 대비 8% 증가했다.

장르별 매출로는 RPG 33%, MMORPG 31% 캐주얼 24%, 기타 12%를 차지했으며, 세븐나이츠2 포함한 신작 출시 영향으로 MMORPG 비중이 전분기 대비 8% 증가했다. 게임별 매출 비중은 마블 콘테스트 오브 챔피언스 15%, 일곱개의 대죄 그랜드크로스 12% 세븐나이츠2 12%, 린2 레볼 8%, 블소레볼 5%, 해리포터 5%, A3: 스틸 얼라이브 5%로 비교적 고르게 분포한 것으로 확인됐다.

4분기 영업비용은 전년동기대비 7.4% 증가, 전분기 대비 2.4% 감소한 5,414억 원을 기록했다. 지급 수수료는 2,464억 원으로 전년동기대비 1.3% 증가, 전분기대비 6.6% 감소했다. 4분기 지급수수료율은 40% 이하로 개선됐으며, 이는 자체 IP를 지속적으로 육성하기 위해 노력한 결과로 분석된다. 특히 4분기 세븐나이츠2의 성공으로 이러한 트렌드가 지속될 수 있으리라 예측했다. 인건비는 1,378억 원으로 전년동기대비 11.8% 증가했으며, 전분기와 동일한 수치를 기록했다. 마케팅비는 신작 출시로 전년동기대비 17.7%, 전분기대비 1.3% 증가한 868억 원으로 나타났다.

2021년 1분기에는 블레이드&소울 레볼루션을 기존 출시 지역 외에도 글로벌 출시할 예정이며, 또다른 NBA 볼스타즈를 중국을 제외한 권역에 글로벌 출시할 예정이다, 또한 제 2의 나라를 2분기에 한국, 일본, 대만에 동시 출시를 목표로 개발 중이다. 2021년 하반기에는 세븐나이츠 레볼루션을 한일에 동시 출시하고, 마블 퓨처 레볼루션도 중국을 제외한 글로벌 출시를 진행할 계획이다.

■ Q & A

Q. 블레이드&소울 레볼루션 서구권 출시나 제 2의 나라, 세븐나이츠 레볼루션 출시가 올해 상반기 쯤이라 들었는데 변동사항이 있던 것 같다. 이후에 추가로 일정 변경이 있을지도 궁금하다. 또 A3: 스틸 얼라이브가 4분기에 글로벌 출시하면서 매출에 영향이 있는 것 같은데, 글로벌 현황 및 업데이트 계획에 대해 묻고 싶다.

방금 발표한 대로 블소 레볼루션은 1분기 출시, 제2의 나라는 2분기 출시, 세븐나이츠 레볼루션 및 마블 퓨처 레볼루션은 하반기 출시로 예상하고 있다. 4종 모두 현재까지는 일정 관련 이슈 없이 개발이 진행되고 있다.

4분기 A3가 북미 유럽 동남아 런칭을 했는데, 그때 매출분은 상당히 괜찮아서 전분기 대비 증가세를 보였다. 글로벌 빌드에서는 우리가 생각한 대로 성과가 났으며, 현재 A3 글로벌 성적을 보면 한, 미 등 주요 시장에서 의미있는 매출이 생성되고 있다. 아울러 IP 육성이라는 전략성이 있는 만큼, 주기적으로 업데이트 및 관리를 통해서 IP 역량을 강화해나갈 예정이다.

Q. 작년말에 세븐나이츠 콘솔 버전을 출시하지 않았나, 성과가 어떤지 궁금하다. 아울러 콘솔과 모바일의 수익성 차이도 어떤지도 묻고 싶다. 그리고 앞으로 비게임 분야에 대해서 어떤 계획을 갖고 있나 궁금하다.

기본적으로 콘솔 게임과 모바일 게임의 마진 구조는 유사하다. 세븐나이츠 타임원더러는 우리의 첫 콘솔 게임인데, 매출에선 큰 성과를 보지 못했다. 그러나 콘솔 게임을 개발하면서 시행착오를 겪고 노하우를 쌓은 만큼, 이후 콘솔 게임 제작시에 큰 도움이 될 것이라 생각한다. 즉 수익성은 뛰어나진 않지만, 향후 플랫폼 확장에 도움이 되리라고 보고 있다.

넷마블은 그동안 게임사업에 적극 투자해왔다. 많은 게임을 출시하고, 개발사 M&A를 지속해왔다. 향후에도 이 기조가 크게 변하지 않으리라고 본다. 저번 코웨이 인수는 우리가 상장을 통해 확보한 자금을 시너지가 나는 사업에 투자해서 포트폴리오를 다각화하자는 취지에서 비롯됐다. 앞으로도 게임 외 유망 사업에 대해서도 지속적으로 투자하면서, 회사의 가치를 높이고자 한다.

Q. 4분기 지급수수료율이 감소했는데, 향후에도 이런 추세가 될지 궁금하다. 또 이번에 배당공시했는데, 올해 넷마블의 자기주식 매입이나 배당과 같은 주주 환원 정책의 기조가 어떻게 되나 알려줬으면 한다.

지급수수료율은 IP 수수료와 관련이 있다. 즉 IP 게임의 매출 비중에 따라서 지급수수료율은 다소 유동적일 수 있다. 앞으로는 자체 IP 강화에 지속적으로 투자하는 만큼, 지급수수료율을 조금씩 낮춰가고자 한다.

주주친화정책에 대해서 기존에 말씀드린 지배주주순이익의 30% 범위 내에서 하겠다는 큰 틀은 변함이 없다. 다만 2018, 2019년은 자사주 매입을 해서, 그 연장선상에서 2020년에는 현금 배당을 드리기로 약속했다. 이번에는 지배주주순이익에서 비정상적 손익을 제외하고 30%를 지급하기로 한 것으로 정책이 결정된 것으로 이해하면 되겠다.