NHN은 금일(8일) 오후 5시부터 자사의 2020년 4분기 및 연간 실적 발표를 위한 컨퍼런스 콜을 진행했다. 이번 컨퍼런스 콜은 정우진 대표의 인사말로 시작됐으며, 4분기 실적과 연간 실적 발표를 비롯해 게임 및 페이코 등의 사업 부문에 대한 발표, 그리고 질의응답이 이어졌다.

회사: NHN

일시: 2021년 2월 8일 (월) 17:00

참석: 정우진 대표, 안현식 CFO

■ NHN 2020년 4분기 실적 내용 요약

NHN의 2020년 4분기 매출은 전년 동기 대비 15.6%, 전 분기 대비 10.2% 증가한 4,623억 원, 영업이익은 전년 동기 대비 16.1% 오른 203억 원으로 집계됐다.

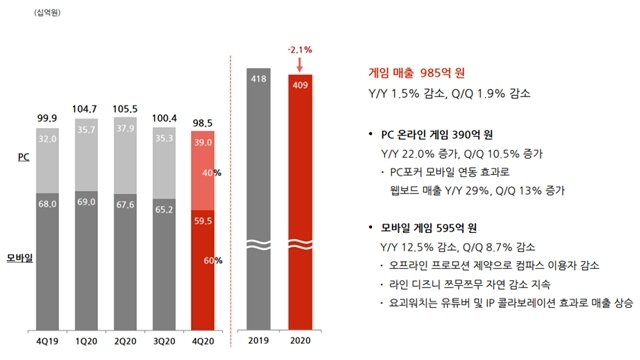

게임 매출은 985억 원으로 전년 동기 대비 1.5% 감소, 전분기 대비 1.9% 감소했다. PC 온라인 게임은 전체 게임 매출의 40%를 차지한 390억 원으로 PC포커의 모바일 연동 효과 및 성수기 효과로 전년 동기 대비 22% 증가, 전분기 대비 10.5% 증가한 것으로 집계됐다.

반면, 모바일 게임은 오프라인 프로모션 제약으로 컴파스 이용자가 감소했을 뿐 아니라 라인 디즈니 쯔무쯔무의 자연 감소 영향으로 요괴워치의 매출 상승에도 불구하고 전년 대비 12.5%, 전분기 대비 8.7% 감소한 595억 원을 기록했다.

NHN은 향후 검증된 주요 모바일 게임을 안정적으로 운영해 나가는 한편, 일부 모바일 게임의 서비스를 종료하고, 선택과 집중 전략을 통해 수익성 개선을 위한 노력을 이어나갈 계획이다. 한편, 이와 관련해 캐주얼 장르뿐 아니라 미드코어 장르에서의 성공을 위해 박차를 가하고 있으며, 좀비 서바이벌 기반의 슈팅 게임을 비롯해 아이돌마스터 팝 링크스, 프로젝트 나우 등의 신작 5개를 준비 중이라고 덧붙였다.

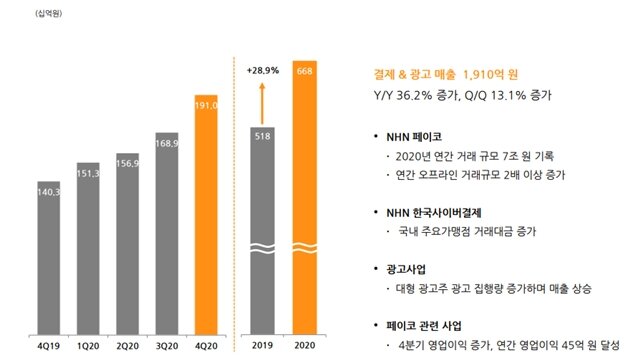

결제 및 광고는 페이코와 NHN한국사이버결제, 광고 법인의 매출이 고르게 증가하며 전년 동기 대비 36.2%, 전 분기 대비 13.1% 증가한 1,910억 원의 매출을 달성했다. 특히 PG사업 호황과 해외 가맹점 확대 등 외형 성장에 힘입어 연간 매출은 전년 대비 29% 성장했고, 연간 영업이익은 흑자로 전환했다.

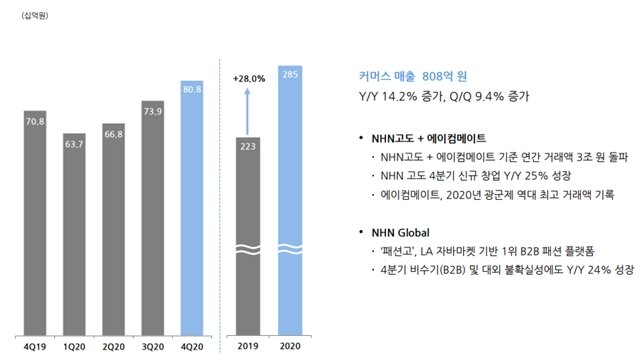

커머스 부문은 미국 NHN 글로벌이 락다운과 대외 불확실에도 불구하고 전년 대비 24%나 성장하는 등 성장 기조를 유지했을 뿐 아니라 에이컴메이트의 광군제 효과 등 미국과 중국을 중심으로 한 글로벌 커머스 사업의 성과로 전년 동기 대비 14.2%, 전 분기 대비 9.4% 성장한 808억 원을 기록했다. 연간 매출은 전년 대비 28% 증가했고, 연간 영업이익도 흑자로 전환되는 성과를 거뒀다.

에이컴메이트가 2020년 광군제 역대 최고 거래액을 기록했을 뿐 아니라 NHN 글로벌의 '패션고'가 LA 자바마켓 기반 1위 B2B 패션 플랫폼으로 자리 잡음 만큼, NHN은 커머스 부문이 올해에도 지속적인 성장을 기록할 것으로 전망했다.

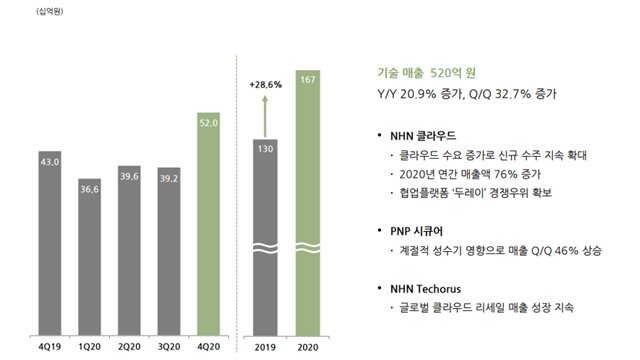

기술 부문은 공공 분야의 신규 수주 등 클라우드 사업의 본격화와 PNP시큐어, 일본 테코러스 등 주요 법인의 사업 성과에 힘입어 전년 동기 대비 20.9%, 전 분기 대비 32.7% 증가한 520억 원의 매출을 기록했다.

콘텐츠 부문은 NHN벅스의 음원 유통 매출 증가와 NHN 코미코의 '포켓코믹스' 이용자 저변 확대, NHN 티켓링크의 코로나 영향하에서 공연 매출이 일부 회복함으로써 전년 대비 0.5% 감소, 전분기 대비 4.9% 증가한 446억 원으로 집계됐다.

영업비용은 4,420억 원으로 전년 동기 대비 15.5%, 전분기 대비 12.8% 증가했다. 인건비는 연말 상여 지급 영향으로 전분기 대비 7.3% 증가한 920억 원을 기록했으며, 지급수수료는 커머스 및 결제 사업 매출 증가로 인한 매출 원가 및 매출 연동 수수료 상승으로 인해 전분기 대비 12.2% 증가한 2,829억 원으로 집계됐다.

■ Q & A

Q. 올해 연간 가이던스는 뭔지, 주요 사업인 커머스와 기술 사업의 전망과 손익을 어떻게 보고 있나.

게임 비중이 낮아지면서 커머스나 결제 사업 쪽 매출이 점점 커지고 있다. 올해 연간 가이던스를 명확하게 말하긴 힘들지만, 2020년과 비슷한 수준으로 성장하지 않을까 조심스럽게 예측하고 있다. 기술 사업 역시 IDC 데이터 센터를 건립 중인데 이게 올해 매출로 인식되진 않겠지만, 15% 이상 성장할 것으로 예상한다.

Q. 최근 PC와 모바일을 포함한 웹보드 매출 동향이 어떤지 궁금하다.

웹보드 매출은 코로나 영향으로 PC방 출입 등이 제한되면서 PC 매출에 악영향을 끼쳐서 4분기에 부진한 부분이 있었는데, 2021년에도 다소 영향을 끼칠 것으로 보고 있다. 반면, 모바일 게임은 지속적으로 성장할 것으로 보이는 만큼, 전반적으로 웹보드를 비롯해 회사 전체 성장률은 작년보단 좋을 거라고 보고 있다.

Q. 페이코 4분기 거래액이 1조 8천 억 원을 기록했는데 전년 동기 대비 큰 변화 없는 모습이다. 다소 성장세가 부진해 보이는데 그 이유가 뭔가.

오프라인 부문 결제는 지속적으로 성장했음에도 불구하고 온라인 부문은 극장, 항공, 면세점, 극장 등의 비중이 큰데 코로나 영향으로 인해 역성장했다. 그 결과 전체 거래액이 크게 증가하지 않은 것으로 판단하고 있다.

Q. 지난해 출시했던 신작 대부분이 부진했는데 요인은 뭔지, 그리고 개발 중인 신작 5종에 대한 구체적인 설명 및 출시 일정에 대한 설명 부탁한다.

일본 NHN 플레이아츠나 한국의 매출 비중에서 웹보드를 제외하면 대부분 캐주얼 게임 장르에 국한된 게 사실이다.

이와 관련해서 변화를 필요로 한다는 걸 작년 중반 이후부터 내부 경영진들이 느껴왔고 이에 따라서 작년 말과 올해 초 프로젝트 중지 의사 결정이 좀 있었다. 게임 개발 방향성은 일본, 한국 마찬가지로 캐주얼보다는 중장기 라이프 타이틀을 가져갈 수 있는 미드코어 타이틀만 남기겠다는 걸 기조로 하고 있다.

라이브 중인 웹보드 게임과 캐주얼 게임의 성공적인 운영은 계속 가져가되 신규 매출 창출을 할 수 있는 미드코어 프로젝트의 경우 시장에서 좋은 평가를 받을 수 있도록 개발의 박차를 가할 생각이다.

Q. 페이코와 관련해서 커머스 사업 수익은 개선됐는데 연결 실적은 아직 개선이 덜 된 것 같다. 사업 부문별 영업 이익에 대한 대략적인 수치에 대한 설명 부탁한다.

결제 광고나 커머스, 기술 쪽은 2019년 대비 2020년에 이익에 대해서 긍정적인 기여를 끼쳤다. 반면, 코로나 영향으로 인해서 웹보드 특히 PC쪽은 매출이 감소했다. 정확히는 감소한 건 아니지만 기대치에 미치지 못한 게 사실이다.

사실 웹보드나 PC 보다 더 영향을 끼친 건 티겟링크 등을 통해 공연이나 연극 결제를 할 수 없는 부분이 예상보다 더 큰 악영향을 끼쳤다. 그래서 전반적인 영업이익 상승에 제동이 걸렸다.

올해 상반기까지는 크게 달라지지 않을 것 같다. 하반기도 정확하진 않겠지만, 3/4분기까지는 영향을 끼칠 것 같아서 제한적이겠지만 게임 부문의 경우 효율화 진행을 위해 재배치하거나 프로젝트를 중단하는 등 개선 작업 중이다.

전체적으로는 결제, 기술, 커머스 쪽은 올해도 작년만큼 성장 흐름세를 이어갈 것으로 보고 있으며, 올해에는 더 크게 성장할 것으로 예상하고 있다.