먼저, 모바일 시장의 거시적인 동향은 2022년 대비 2023년 성장세가 뚜렷하게 나타났다. 인플레이션, 글로벌 갈등 상황 등이 점차 부드러워진 것도 어느 정도 영향을 미쳤으며, AI 기술이 급격히 발전하는 등의 변화도 관측됐다는 분석이다.

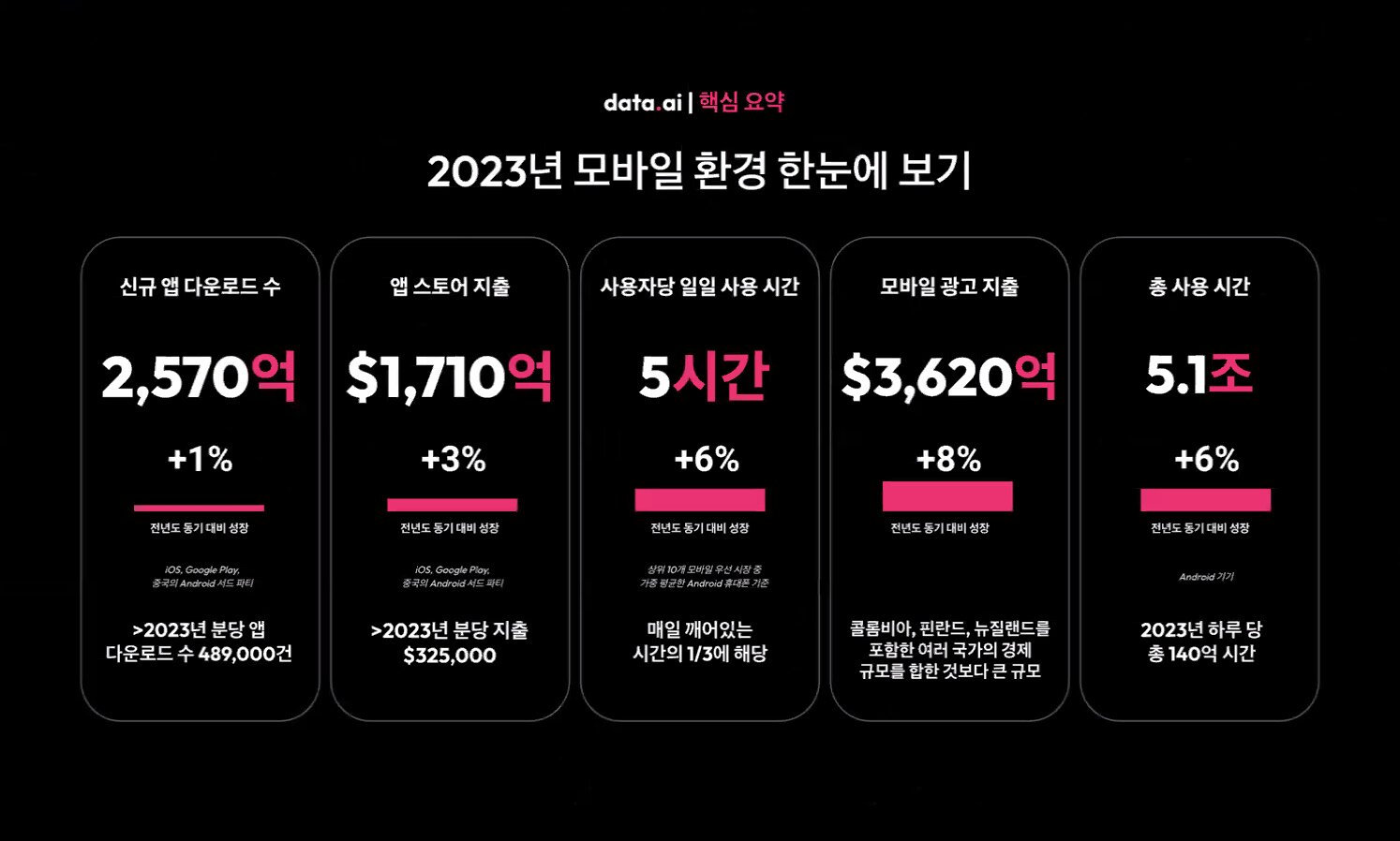

2023년 모바일 시장은 지난 22년 유일하게 하락세를 보였던 앱 지출 부문이 상승세로 전환되면서, 다운로드, 지출, 체류 시간, 광고 등 여러 방면에서 성장세가 관측됐다. 신규 앱 다운로드 수는 전년 대비 1% 가량 증가했으며, 앱스토어 지출은 1,710억 원(한화 약 228조 원)을 넘어섰다. 사용자당 일일 사용 시간도 5시간으로 전년 대비 6% 증가했다.

8%로 가장 높은 성장세를 보인 부문은 모바일 광고 지출이다. 지난해 모바일 광고 지출로 3,620억 달러(한화 약 482조 원)가 발생했는데, 이는 콜롬비아, 핀란드, 뉴질랜드를 포함한 여러 국가의 경제 규모를 합한 것보다 큰 규모라는 것이 Data.ai의 설명이다.

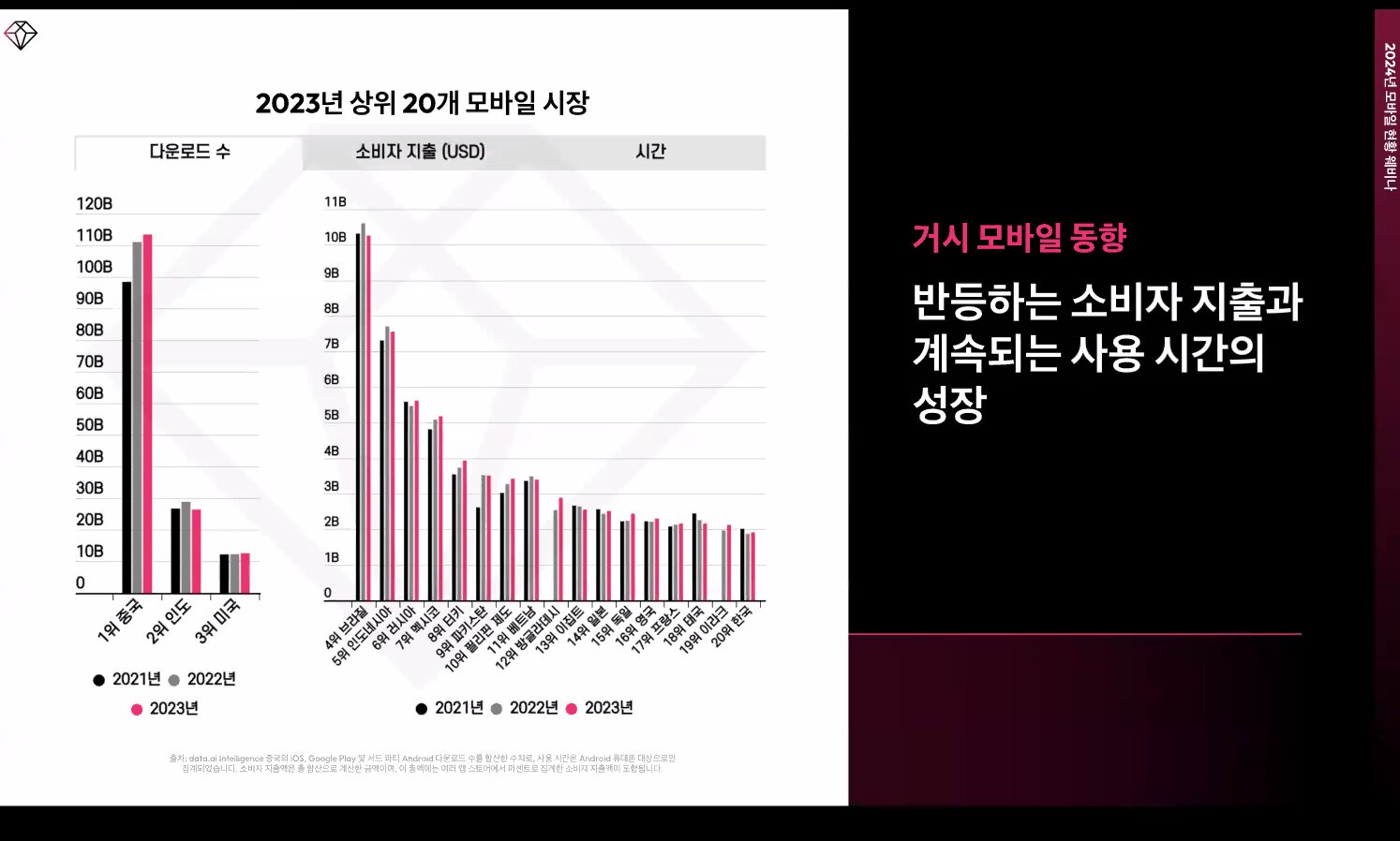

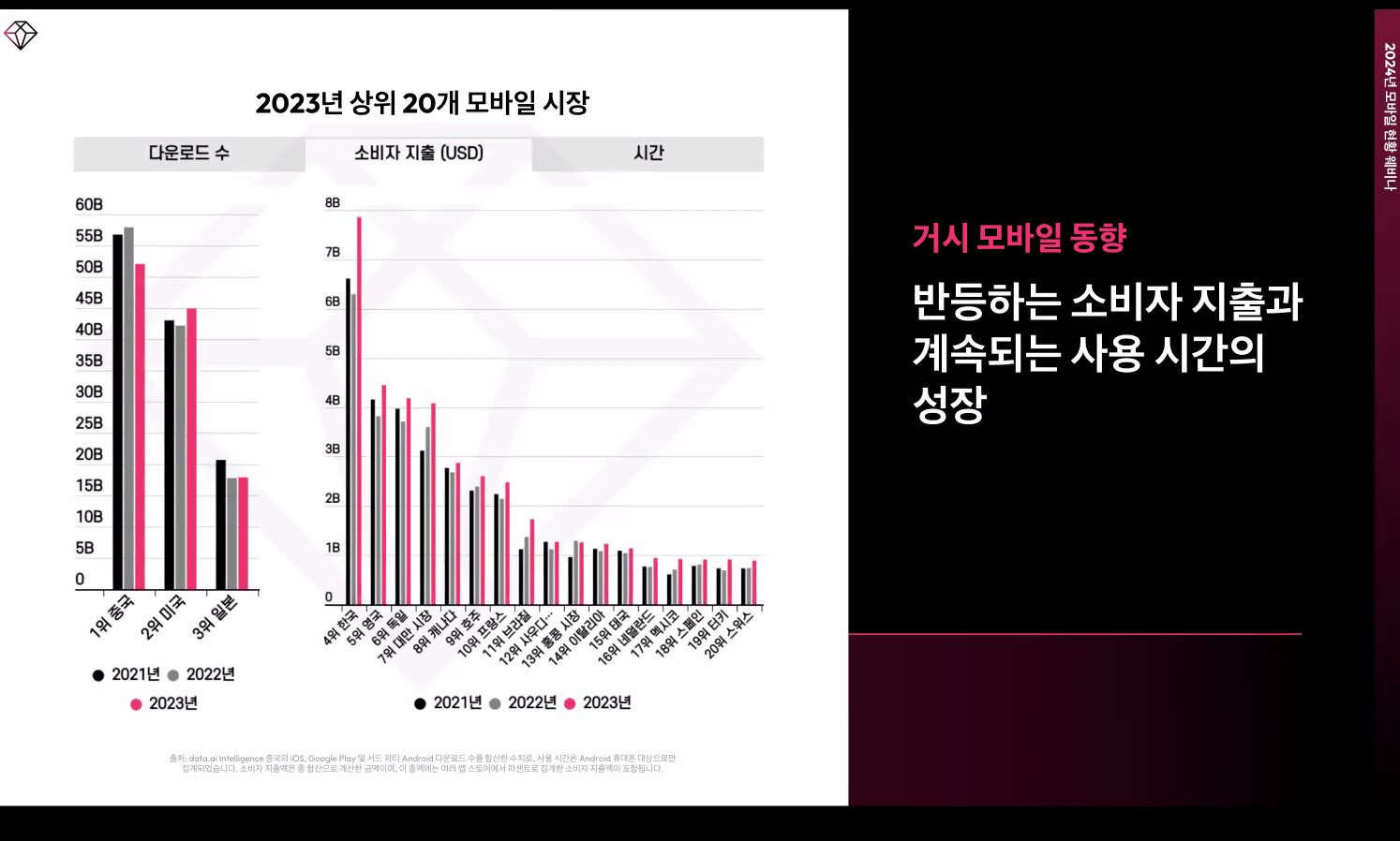

2023년 상위 20개 모바일 시장을 살펴보면, 지난해 순위권 바깥에 위치했던 대한민국이 20위로 오르며 순위권에 진입했다. 1위인 중국은 재작년과 작년에 이어 성장 흐름을 나타냈으며, 2위와 3위를 각각 차지한 인도와 미국 또한 지난해와 다르지 않은 사용 시간을 나타냈다.

소비자 지출 규모로 봤을 때는 한국이 지난해 15위에서 4위로 높은 성장세를 기록했다. 비 게임 서비스 중 가장 많은 지출이 발생한 앱은 웹툰, OTT 및 동영상 공유 서비스가 점령했다. 전반적으로 50% 이상의 성장을 기록했으며, 교육, 유틸리티, 생산성 등 장르에서도 성장세가 관찰됐다. 특히, 셀카 뷰티 에디터 장르는 전년 대비 194% 가량 성장을 나타냈는데, AI 상품 도입 후 매출 확대에 성공한 'SNOW' 가 그 사례다.

또한, Data.ai는 지난 10여 년 간 전 세계 소비자 매출 10억 달러를 달성한 앱들의 사례를 바탕으로, 점차 비 게임 분야의 매출이 증가하고 있음을 시사했다. 2020년 비 게임 최초로 '틴더'가 10억 달러 매출을 달성한 이후, 틱톡, 유튜브, 디즈니플러스 등이 2021년 10억 달러 클럽에 가입했다. 2023년에는 로얄 매치, 구글 원, HBO맥스, 가든스케이프 등이 10억 달러 매출을 기록했다.

특히, 지난해는 생성형 AI가 각광받으며 'AI', '챗GPT'등을 앱 이름, 또는 설명 란에 추가하는 사례가 전세계에서 폭발적으로 늘었다. 1,400여 개의 앱이 'AI 채팅'이라는 키워드를 이름에 포함했고, 앱 설명 란에 추가한 사례는 2,000여 건이 넘는다. '챗봇' 키워드 또한 앱 설명에 차용하는 흐름이 관측되었는데, 약 4,000여 개의 앱이 여기에 해당했다.

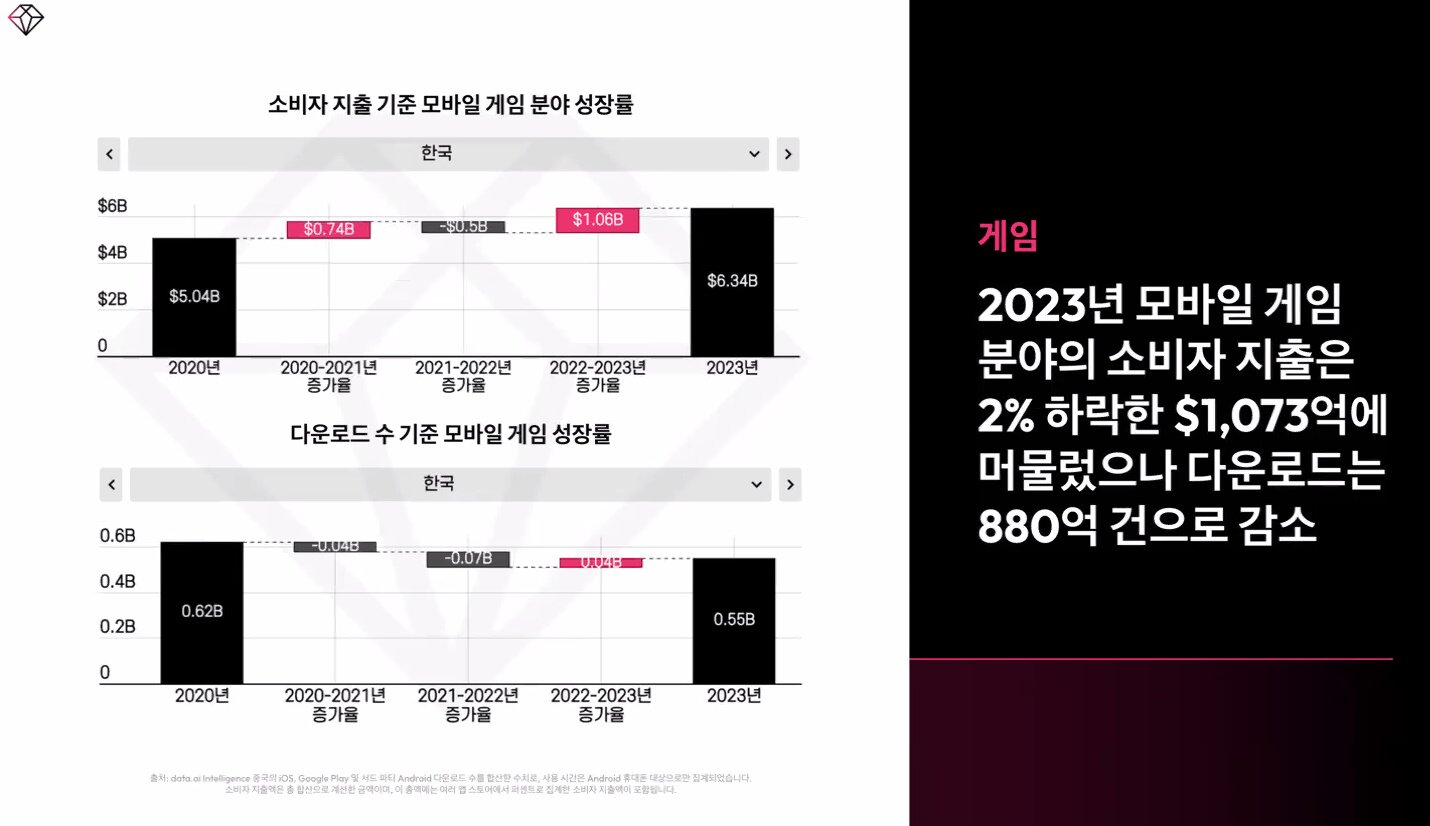

2023년 모바일게임 시장은 전 세계를 기준으로는 소비자 매출이 약 2%가량 하락했지만, 중국 이외의 국가에서는 약 4% 가량 증가하는 모습을 나타냈다. 중국 소비자의 지출 감소가 전 세계 모바일게임 성장률에 마이너스 영향을 미쳤다는 관측이다. 다운로드 또한 880억 건으로 감소했지만, 팬데믹 초기 신규 다운로드수보다는 높은 수치를 나타냈다.

모바일게임이 전년 대비 소폭 감소세를 보이고 있는 것은 사실이나, 같은 기간 가정용 콘솔, 또는 PC와 비교해 2.5배 이상 높은 수준을 유지하고 있다는 것이 Data.ai의 설명이다. 또한, Data.ai는 모바일 게임을 콘솔 등 플랫폼에서도 플레이할 수 있게 되면서 유명 IP게임의 경우 성과를 나타내고 있다고 덧붙였다. 특히 '원신'의 경우 2023년 1분기 소비자 지출 40억 달러라는 기록을 세우기도 했다.

그러나, 한국의 경우는 전 세계 트렌드와 다른 양상을 보였다. 지출과 다운로드 모두 지난해 하락세에서 반등하며 성장을 보인 것이다. 신규 다운로드의 경우 팬데믹 직후를 넘어서지는 못했으나, 지출 부문에서는 반등하는 모습을 보였다.

전세계 모바일게임 시장의 소비자 지출 측면에서는 역시나 RPG가 가장 높은 지출을 보였으나, 이어 전략과 매치3, 카지노 등 장르가 균등한 지출 비중을 차지하는 모습이었다. 전년 대비 지출이 가장 높게 증가한 장르로는 파티 게임이 꼽혔으며, 하락폭이 가장 큰 장르는 슈팅으로 나타났다.

국내 시장에서는 어김 없이 RPG 장르가 매출 70% 이상을 차지하는 독주 체제를 나타냈다. RPG의 하위 장르에서는 소위 '리니지라이크'로 불리는 MMORPG 장르가 절반 이상을 차지했다. 지출 반등이 가장 높게 나타난 장르는 스포츠로 39.9% 이상 성장했으며, 시뮬레이션 장르는 전년 대비 1.6% 가량 하락하며 하락폭이 가장 높은 장르로 선정됐다.

다만, 2024년 모바일게임 시장은 지난해보다 더 큰 변화가 감지될 수 있을 것으로 보인다. 지난해 말부터 급격한 매출 성장을 보인 방치형 게임이 MMORPG의 매출 순위를 위협하는 모습을 꾸준히 보이고 있기 때문이다.

한편, 상위 1,000개 게임의 평균 소비자 지출을 확인했을 때, 2023년에는 신규 게임이 기존 게임의 지출을 약소하게 넘어서는 현상이 관측됐다는 것이 Data.ai의 설명이다. 그러나, 매출 등락이 큰 신규 게임에 비해 기존 출시작은 꾸준한 지출을 견인하고 있는 경우가 많아, 기존 모바일게임의 수명이 점차 길어지고 있는 점을 유추할 수 있다고도 덧붙였다.

방치형, 로그라이트, 서브컬처 등 여러 하위 장르가 포함된 만큼 RPG 장르는 앞으로도 가장 높은 매출 비중을 차지할 것으로 보인다. 그러나, MMORPG 장르의 매출 비중에 대한 추이는 앞으로도 지켜볼 필요가 있어 보인다. 지난해 말부터 관측된 방치형 RPG의 성장세가 견고했던 MMORPG 매출 순위를 서서히 무너뜨리는 모양세를 보이고 있기 때문이다.