- кё°нғҖ г…Һг„·г„·н•ҳлӢӨлҠ” 'нқ‘л°ұмҡ”лҰ¬мӮ¬' л°ұнҢҖ м¶ңм „мһҗ [19]

- кі„мёө (г…Һг…Ӯ) мһ…м–‘н•ҳкі мӢ¶мқҖ кі м–‘мқҙ [16]

- кі„мёө м°Ё м–»м–ҙнғҲ л•Ң л¬ҙмЎ°кұҙ м•Ңм•„м•ј н• кҝҖнҢҒ [8]

- кё°нғҖ нҳ„мһ¬ л…јлһҖ мӨ‘мқё м „ліө мҶҗм§ҲлІ• [10]

- кё°нғҖ н•ңкөӯ, л–јкөӯ, мҷңкөӯмқҳ мһ…мӢңлҜёмҲ 비көҗ [9]

- кі„мёө мҷҖмқёмқҖ лҸҢл ӨлЁ№м–ҙм•јн•Ё. [9]

мҳӨн”ҲмқҙмҠҲк°Өлҹ¬лҰ¬

м „мІҙліҙкё°

лӘЁл°”мқј мғҒлӢЁ л©”лүҙ

ліёл¬ё нҺҳмқҙм§Җ

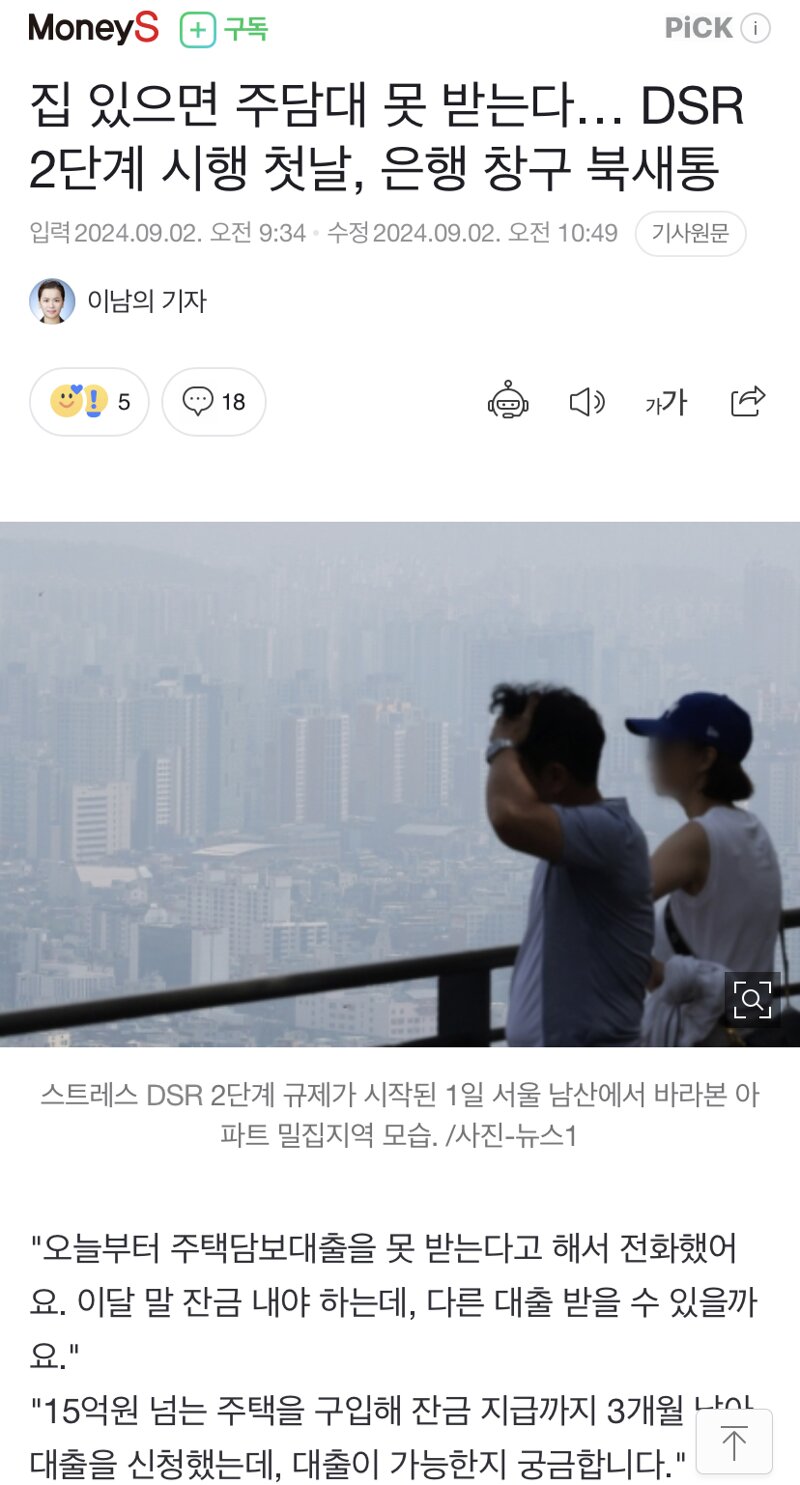

[мқҙмҠҲ] 집 мһҲмңјл©ҙ мЈјлӢҙлҢҖ лӘ»л°ӣлҠ”лӢӨ..DSR 2лӢЁкі„мӢңн–ү

https://n.news.naver.com/mnews/article/417/0001024611

нҳ№ л¶ҖлҸҷмӮ° кө¬л§Ө л°Ҹ к°Ҳм•„нғҖкё° кҙҖл Ё мғқк°Ғ мһҲмңјмӢ 분л“ӨмқҖ лҢҖм¶ңк·ңм ң мһҗм„ёнһҲ мӮҙнҺҙліҙм…”м•јн•©лӢҲлӢӨ.

мЈјмҡ” мЈјмқҳмӮ¬н•ӯ

1. DsR 2лӢЁкі„ к°ҖмӮ°кёҲлҰ¬ кі л Ө(к·ңм ңм§Җм—ӯ1.2% 비к·ңм ң 0.75%)

=>н•ңмӨ„лЎң мқҙм•јкё°н•ҳмһҗл©ҙ, к°ҖмӮ°кёҲлҰ¬к°Җ кі л Өлҗҳм–ҙ лҢҖм¶ңл°ӣмқ„мҲҳ мһҲлҠ” кёҲм•Ўмқҙ мӨ„м–ҙл“ӯлӢҲлӢӨ. лҢҖм¶ңн•ңлҸ„ кі„мӮ°кё°лЎң мһҳ нҷ•мқён•ҳм…”м•јн•©лӢҲлӢӨ.

2. лҢҖм¶ңмҰқк°Җм—җ л”°лҘё лҢҖм¶ңк·ңм ң к°ҖлҠҘм„ұ(мқҖн–үлі„)

=>м§ҖкёҲ м„ңмҡё л¶ҖлҸҷмӮ° к°ҖкІ©мҰқк°Җм—җ л”°лқј м •л¶Җм°Ёмӣҗм—җм„ң мқҖн–үмһҗмІҙм ҒмңјлЎң к·ңм ң к°ҖлҠҘм„ұмқҙ мҰқк°Җн•ҳкі мһҲмҠөлӢҲлӢӨ.

лӢӨмқҢ мӮ¬н•ӯмқҖ кі л Өлҗҳкі мӮ¬м „м—җ кІҖнҶ лҗҳм–ҙм•јн• лӮҙмҡ©л“Өмһ…лӢҲлҚ”.

1) 40л…„ л§Ңкё° лҢҖм¶ң 축мҶҢ - мқҙкұ° м—Ҷм–ҙм§Җл©ҙ dsr40%мӢң лҢҖм¶ң кёҲм•Ўмқҙ нҷ• мӨ„м–ҙл“Өм–ҙм„ң 30л…„ л§Ңкё° к· л“ұмғҒнҷ© кё°мӨҖмңјлЎң кі л Өн•ҳм…”м•ј мөңм•…мқҳ кІҪмҡ°к°Җ лҢҖ비лҗ©лӢҲлӢӨ.

2) м „м„ёлҢҖм¶ң к·ңм ң (мқјл¶ҖмқҖн–ү)

=> л¶ҖлҸҷмӮ° кө¬л§ӨмһҗкёҲмқҙ л¶ҖмЎұн•ҳм—¬ м „м„ёмЈјкі мЎ°м№ҳн•ҙм•јм§Җ н•ҳмӢңлҠ”분л“Ө к·ёкІҢ л¶Ҳк°ҖлҠҘн•ҙм§ҲкІғ к°ҷмҠөлӢҲлӢӨ. мӢ н•ңмқҖн–үл“ұ мқјл¶ҖмқҖн–үм—җм„ңлҠ” мғҒмң„ лӮҙмҡ©кіј к°ҷмқҙ м „м„ё л°ӣм•„м„ң мІҳлҰ¬н•ҳл ӨлҠ” л¶Җ분м—җ лҢҖн•ҙ м„ёмһ…мһҗ м „м„ёлҢҖм¶ңмһҗмІҙлҘј л¶Ҳн—Ҳн•ҳлҠ” кІғмқ„ мӢңн–ү л°Ҹ кІҖнҶ н•ҳкі мһҲмҠөлӢҲлӢӨ. мҰү м „м„ё лҢҖм¶ң к·ңм ңлҘј н•ҳм—¬ м „м•Ў нҳ„кёҲмңјлЎң к°ҖлҠҘн•ң м„ёмһ…мһҗл§Ң л°ӣкІҢн•ҳкІ лӢӨ нҳ№мқҖ к·ёлҘј нҶөн•ҙ л¶ҖлҸҷмӮ° кІҪкё° н•ҳлқҪмқ„ мў…мҡ©н•ҳкі мһҲмЈ .

л¬ём ңлҠ” мқҙл ҮкІҢ н•ңкө°лҚ°м”© мқҖн–үмқҙ мқҙлҹ° л°©мӢқмқ„ мұ„нғқн•ҳл©ҙ лӢӨлҘё мқҖн–үк¶ҢлҸ„ лҸҷмЎ°н•ҳкұ°лӮҳ к°•мҡ”лҗ мҲҳ мһҲлӢӨлҠ”кұ°м—җ мһҲмЈ .

3) мЈјлӢҙлҢҖ лҢҖм¶ң к·ңм ң (мқјл¶ҖмқҖн–ү)

=> мҡ°лҰ¬мқҖн–үмқҳ кІҪмҡ° мң мЈјнғқмһҗмқҳ л¶ҖлҸҷмӮ°кө¬л§Ө(нҠ№нһҲ м„ңмҡё)м—җ лҢҖн•ҙ мЈјлӢҙлҢҖ л¶Ҳн—Ҳ нҳ№мқҖ мІҳ분 кө¬л§ӨмЎ°кұҙмӢң мІҳ분기간мқ„ 2л…„м—җм„ң 1л…„мңјлЎң 축мҶҢн•ҳмҳҖмҠөлӢҲлӢӨ. м•„л§Ҳ мқҙлҹ° мӮ¬н•ӯмқҖ м „мІҙ мқҖн–үмңјлЎң к°ҲмҲҳ мһҲлӢӨкі ліҙм—¬м§Җл„Өмҡ”.

нҳ№ л¶ҖлҸҷмӮ° кө¬л§Ө л°Ҹ к°Ҳм•„нғҖкё° кҙҖл Ё мғқк°Ғ мһҲмңјмӢ 분л“ӨмқҖ лҢҖм¶ңк·ңм ң мһҗм„ёнһҲ мӮҙнҺҙліҙм…”м•јн•©лӢҲлӢӨ.

мЈјмҡ” мЈјмқҳмӮ¬н•ӯ

1. DsR 2лӢЁкі„ к°ҖмӮ°кёҲлҰ¬ кі л Ө(к·ңм ңм§Җм—ӯ1.2% 비к·ңм ң 0.75%)

=>н•ңмӨ„лЎң мқҙм•јкё°н•ҳмһҗл©ҙ, к°ҖмӮ°кёҲлҰ¬к°Җ кі л Өлҗҳм–ҙ лҢҖм¶ңл°ӣмқ„мҲҳ мһҲлҠ” кёҲм•Ўмқҙ мӨ„м–ҙл“ӯлӢҲлӢӨ. лҢҖм¶ңн•ңлҸ„ кі„мӮ°кё°лЎң мһҳ нҷ•мқён•ҳм…”м•јн•©лӢҲлӢӨ.

2. лҢҖм¶ңмҰқк°Җм—җ л”°лҘё лҢҖм¶ңк·ңм ң к°ҖлҠҘм„ұ(мқҖн–үлі„)

=>м§ҖкёҲ м„ңмҡё л¶ҖлҸҷмӮ° к°ҖкІ©мҰқк°Җм—җ л”°лқј м •л¶Җм°Ёмӣҗм—җм„ң мқҖн–үмһҗмІҙм ҒмңјлЎң к·ңм ң к°ҖлҠҘм„ұмқҙ мҰқк°Җн•ҳкі мһҲмҠөлӢҲлӢӨ.

лӢӨмқҢ мӮ¬н•ӯмқҖ кі л Өлҗҳкі мӮ¬м „м—җ кІҖнҶ лҗҳм–ҙм•јн• лӮҙмҡ©л“Өмһ…лӢҲлҚ”.

1) 40л…„ л§Ңкё° лҢҖм¶ң 축мҶҢ - мқҙкұ° м—Ҷм–ҙм§Җл©ҙ dsr40%мӢң лҢҖм¶ң кёҲм•Ўмқҙ нҷ• мӨ„м–ҙл“Өм–ҙм„ң 30л…„ л§Ңкё° к· л“ұмғҒнҷ© кё°мӨҖмңјлЎң кі л Өн•ҳм…”м•ј мөңм•…мқҳ кІҪмҡ°к°Җ лҢҖ비лҗ©лӢҲлӢӨ.

2) м „м„ёлҢҖм¶ң к·ңм ң (мқјл¶ҖмқҖн–ү)

=> л¶ҖлҸҷмӮ° кө¬л§ӨмһҗкёҲмқҙ л¶ҖмЎұн•ҳм—¬ м „м„ёмЈјкі мЎ°м№ҳн•ҙм•јм§Җ н•ҳмӢңлҠ”분л“Ө к·ёкІҢ л¶Ҳк°ҖлҠҘн•ҙм§ҲкІғ к°ҷмҠөлӢҲлӢӨ. мӢ н•ңмқҖн–үл“ұ мқјл¶ҖмқҖн–үм—җм„ңлҠ” мғҒмң„ лӮҙмҡ©кіј к°ҷмқҙ м „м„ё л°ӣм•„м„ң мІҳлҰ¬н•ҳл ӨлҠ” л¶Җ분м—җ лҢҖн•ҙ м„ёмһ…мһҗ м „м„ёлҢҖм¶ңмһҗмІҙлҘј л¶Ҳн—Ҳн•ҳлҠ” кІғмқ„ мӢңн–ү л°Ҹ кІҖнҶ н•ҳкі мһҲмҠөлӢҲлӢӨ. мҰү м „м„ё лҢҖм¶ң к·ңм ңлҘј н•ҳм—¬ м „м•Ў нҳ„кёҲмңјлЎң к°ҖлҠҘн•ң м„ёмһ…мһҗл§Ң л°ӣкІҢн•ҳкІ лӢӨ нҳ№мқҖ к·ёлҘј нҶөн•ҙ л¶ҖлҸҷмӮ° кІҪкё° н•ҳлқҪмқ„ мў…мҡ©н•ҳкі мһҲмЈ .

л¬ём ңлҠ” мқҙл ҮкІҢ н•ңкө°лҚ°м”© мқҖн–үмқҙ мқҙлҹ° л°©мӢқмқ„ мұ„нғқн•ҳл©ҙ лӢӨлҘё мқҖн–үк¶ҢлҸ„ лҸҷмЎ°н•ҳкұ°лӮҳ к°•мҡ”лҗ мҲҳ мһҲлӢӨлҠ”кұ°м—җ мһҲмЈ .

3) мЈјлӢҙлҢҖ лҢҖм¶ң к·ңм ң (мқјл¶ҖмқҖн–ү)

=> мҡ°лҰ¬мқҖн–үмқҳ кІҪмҡ° мң мЈјнғқмһҗмқҳ л¶ҖлҸҷмӮ°кө¬л§Ө(нҠ№нһҲ м„ңмҡё)м—җ лҢҖн•ҙ мЈјлӢҙлҢҖ л¶Ҳн—Ҳ нҳ№мқҖ мІҳ분 кө¬л§ӨмЎ°кұҙмӢң мІҳ분기간мқ„ 2л…„м—җм„ң 1л…„мңјлЎң 축мҶҢн•ҳмҳҖмҠөлӢҲлӢӨ. м•„л§Ҳ мқҙлҹ° мӮ¬н•ӯмқҖ м „мІҙ мқҖн–үмңјлЎң к°ҲмҲҳ мһҲлӢӨкі ліҙм—¬м§Җл„Өмҡ”.

м•„лһҳ URLмқ„ м „мІҙм„ нғқн•ҳкі ліөмӮ¬н•ҳм„ёмҡ”.

мҲҳнҳёмӢ л…җ

мҲҳнҳёмӢ л…җ

лӘЁл°”мқј кІҢмӢңнҢҗ н•ҳлӢЁлІ„нҠј

лӘЁл°”мқј кІҢмӢңнҢҗ н•ҳлӢЁлІ„нҠј

г…Үг…Үг„ұ м§ҖкёҲ лңЁлҠ” кёҖ

лӘЁл°”мқј кІҢмӢңнҢҗ лҰ¬мҠӨнҠё

-

14 лҢ“кёҖмқҙмҠҲ 50лҢҖ л¬ҙл©ҙн—Ҳ мқҢмЈјмҡҙм „

14 лҢ“кёҖмқҙмҠҲ 50лҢҖ л¬ҙл©ҙн—Ҳ мқҢмЈјмҡҙм „ л¶ҲнғҖлҠ”мҲҸлӢӨлҰ¬

Lv.76

мЎ°нҡҢ 5945

추мІң 2

01:49

л¶ҲнғҖлҠ”мҲҸлӢӨлҰ¬

Lv.76

мЎ°нҡҢ 5945

추мІң 2

01:49

-

11 лҢ“кёҖкё°нғҖ л§ЁмӢңнӢ° нҷҖлһҖл“ң л©ҖнӢ°кіЁ

л¶ҲнғҖлҠ”мҲҸлӢӨлҰ¬

Lv.76

мЎ°нҡҢ 3627

추мІң 2

01:43

11 лҢ“кёҖкё°нғҖ л§ЁмӢңнӢ° нҷҖлһҖл“ң л©ҖнӢ°кіЁ

л¶ҲнғҖлҠ”мҲҸлӢӨлҰ¬

Lv.76

мЎ°нҡҢ 3627

추мІң 2

01:43

-

11 лҢ“кёҖкё°нғҖ мүҪм§Җм•ҠмқҖ мӣҗлЈё

11 лҢ“кёҖкё°нғҖ мүҪм§Җм•ҠмқҖ мӣҗлЈё лӢҲм№ҙмқҙлҸ„нӣ„лҜё

Lv.80

мЎ°нҡҢ 6349

추мІң 1

00:55

лӢҲм№ҙмқҙлҸ„нӣ„лҜё

Lv.80

мЎ°нҡҢ 6349

추мІң 1

00:55

-

5 лҢ“кёҖкё°нғҖ м¶ңм„қмІҙнҒ¬ н•ҙмҠҙ?

5 лҢ“кёҖкё°нғҖ м¶ңм„қмІҙнҒ¬ н•ҙмҠҙ? мӮ¬мӢӨлӮңлқјмҝӨ

Lv.85

мЎ°нҡҢ 600

추мІң 1

00:42

мӮ¬мӢӨлӮңлқјмҝӨ

Lv.85

мЎ°нҡҢ 600

추мІң 1

00:42

-

26 лҢ“кёҖм—°мҳҲ м—¬мҷ•лІҢ кІҢмһ„вҖҷ PD вҖңм—¬мҷ•лІҢ, м»Өл®ӨлӢҲнӢ°м„ң л¶Җм •м Ғ лӢЁм–ҙлЎң м“°мқҙлҠ” кІғ м•ҲнғҖк№ҢмӣҢвҖқ

26 лҢ“кёҖм—°мҳҲ м—¬мҷ•лІҢ кІҢмһ„вҖҷ PD вҖңм—¬мҷ•лІҢ, м»Өл®ӨлӢҲнӢ°м„ң л¶Җм •м Ғ лӢЁм–ҙлЎң м“°мқҙлҠ” кІғ м•ҲнғҖк№ҢмӣҢвҖқ мҠ¬кё°лЎңмӣҖ

Lv.90

мЎ°нҡҢ 4528

00:40

мҠ¬кё°лЎңмӣҖ

Lv.90

мЎ°нҡҢ 4528

00:40

-

13 лҢ“кёҖкі„мёө лҢҖлҘҷмқҳ мғҲмҡ° кіөмһҘ

13 лҢ“кёҖкі„мёө лҢҖлҘҷмқҳ мғҲмҡ° кіөмһҘ л‘җл¶Җл‘җкәјл№„

Lv.75

мЎ°нҡҢ 8858

추мІң 1

00:34

л‘җл¶Җл‘җкәјл№„

Lv.75

мЎ°нҡҢ 8858

추мІң 1

00:34

-

23 лҢ“кёҖмң лЁё м»Өл®ӨлӢҲнӢ° мӮ¬мқҙнҠё нҠ№м§•н•ңлӢӨлЎңмҪ” Lv.21 мЎ°нҡҢ 4365 추мІң 1 00:25

23 лҢ“кёҖмң лЁё м»Өл®ӨлӢҲнӢ° мӮ¬мқҙнҠё нҠ№м§•н•ңлӢӨлЎңмҪ” Lv.21 мЎ°нҡҢ 4365 추мІң 1 00:25 -

15 лҢ“кёҖкі„мёө м•„лҸҷм„јн„° кіөмқөмқҳ мң„кё°н•ңлӢӨлЎңмҪ” Lv.21 мЎ°нҡҢ 5812 00:15

15 лҢ“кёҖкі„мёө м•„лҸҷм„јн„° кіөмқөмқҳ мң„кё°н•ңлӢӨлЎңмҪ” Lv.21 мЎ°нҡҢ 5812 00:15 -

9 лҢ“кёҖмң лЁё UFCлӮЁ мұ”н”„к°Җ м—¬ мұ”н”„м—җкІҢ лҸ„м „мһҘн•ңлӢӨлЎңмҪ” Lv.21 мЎ°нҡҢ 6684 00:10

9 лҢ“кёҖмң лЁё UFCлӮЁ мұ”н”„к°Җ м—¬ мұ”н”„м—җкІҢ лҸ„м „мһҘн•ңлӢӨлЎңмҪ” Lv.21 мЎ°нҡҢ 6684 00:10 -

15 лҢ“кёҖкі„мёө 'м•„нҶ°' лҚ°мҰҲм№ҙ мҳӨмӮ¬л¬ҙлҠ” мқҖл°Җн•ң м·Ён–Ҙ

л‘җл¶Җл‘җкәјл№„

Lv.75

мЎ°нҡҢ 5359

00:02

15 лҢ“кёҖкі„мёө 'м•„нҶ°' лҚ°мҰҲм№ҙ мҳӨмӮ¬л¬ҙлҠ” мқҖл°Җн•ң м·Ён–Ҙ

л‘җл¶Җл‘җкәјл№„

Lv.75

мЎ°нҡҢ 5359

00:02

-

10 лҢ“кёҖкі„мёө лӢӨмқҢ мӨ‘ м№ңн•ҙм§Җкё° нһҳл“ мӮ¬лһҢмқҖ?

л‘җл¶Җл‘җкәјл№„

Lv.75

мЎ°нҡҢ 4407

00:01

10 лҢ“кёҖкі„мёө лӢӨмқҢ мӨ‘ м№ңн•ҙм§Җкё° нһҳл“ мӮ¬лһҢмқҖ?

л‘җл¶Җл‘җкәјл№„

Lv.75

мЎ°нҡҢ 4407

00:01

-

10 лҢ“кёҖкі„мёө нҳ„лӘ…н•ҳмӢ мҡ°лҰ¬ м—„л§Ҳ мң м–ёмЎёлҰ¬кі л°°кі нҢҢ Lv.65 мЎ°нҡҢ 7625 추мІң 8 00:01

-

5 лҢ“кёҖкі„мёө лҸ…нҠ№н•ҳкұ°лӮҳ м“ёлӘЁ..лӮң л‘ҳлӢӨм•„лӢҢлҚ°

л‘җл¶Җл‘җкәјл№„

Lv.75

мЎ°нҡҢ 4216

00:00

5 лҢ“кёҖкі„мёө лҸ…нҠ№н•ҳкұ°лӮҳ м“ёлӘЁ..лӮң л‘ҳлӢӨм•„лӢҢлҚ°

л‘җл¶Җл‘җкәјл№„

Lv.75

мЎ°нҡҢ 4216

00:00

-

20 лҢ“кёҖкі„мёө мһҗмң„мҳҒмғҒ мң нҸ¬н•ңлӢӨкі нҳ‘л°•н•ҳлҠ” мғҒлҢҖл°©н•ңлӢӨлЎңмҪ” Lv.21 мЎ°нҡҢ 10506 00:00

20 лҢ“кёҖкі„мёө мһҗмң„мҳҒмғҒ мң нҸ¬н•ңлӢӨкі нҳ‘л°•н•ҳлҠ” мғҒлҢҖл°©н•ңлӢӨлЎңмҪ” Lv.21 мЎ°нҡҢ 10506 00:00 -

15 лҢ“кёҖкі„мёө н”јк·ңм–ҙ л§қк°ҖлңЁл ёлӢӨкі мӮҗ진 нҳ•л¶Җн•ңлӢӨлЎңмҪ” Lv.21 мЎ°нҡҢ 8856 추мІң 6 23:56

15 лҢ“кёҖкі„мёө н”јк·ңм–ҙ л§қк°ҖлңЁл ёлӢӨкі мӮҗ진 нҳ•л¶Җн•ңлӢӨлЎңмҪ” Lv.21 мЎ°нҡҢ 8856 추мІң 6 23:56 -

8 лҢ“кёҖмқҙмҠҲ к№Җкұҙнқ¬ н•ңл°© л©•мқҙлҠ” нҷҚмӨҖн‘ң г…Ӣг…Ӣг…Ӣг…Ӣг…Ӣн•өнғ„ Lv.41 мЎ°нҡҢ 5490 23:48

8 лҢ“кёҖмқҙмҠҲ к№Җкұҙнқ¬ н•ңл°© л©•мқҙлҠ” нҷҚмӨҖн‘ң г…Ӣг…Ӣг…Ӣг…Ӣг…Ӣн•өнғ„ Lv.41 мЎ°нҡҢ 5490 23:48 -

10 лҢ“кёҖм—°мҳҲ лӮҙл…„л¶Җн„° л°”лҖҢлҠ” мғҒм•”кІҪкё°мһҘ кіөм—° лҢҖкҙҖ к·ңм •

мҠ¬кё°лЎңмӣҖ

Lv.90

мЎ°нҡҢ 2982

23:48

10 лҢ“кёҖм—°мҳҲ лӮҙл…„л¶Җн„° л°”лҖҢлҠ” мғҒм•”кІҪкё°мһҘ кіөм—° лҢҖкҙҖ к·ңм •

мҠ¬кё°лЎңмӣҖ

Lv.90

мЎ°нҡҢ 2982

23:48

-

24 лҢ“кёҖмң лЁё лӮҳ мЎ°м„ мЎұмқҙкёҙн•ңлҚ° нҸүмғқ н•ңкөӯмқёмңјлЎң мӮҙм•„мҷ”кі м—¬к¶Ңмғүк№”лҸ„н•ңлӢӨлЎңмҪ” Lv.21 мЎ°нҡҢ 6317 추мІң 2 23:46

24 лҢ“кёҖмң лЁё лӮҳ мЎ°м„ мЎұмқҙкёҙн•ңлҚ° нҸүмғқ н•ңкөӯмқёмңјлЎң мӮҙм•„мҷ”кі м—¬к¶Ңмғүк№”лҸ„н•ңлӢӨлЎңмҪ” Lv.21 мЎ°нҡҢ 6317 추мІң 2 23:46 -

16 лҢ“кёҖмқҙмҠҲ 분진мңјлЎң л’ӨлҚ®нһҢ мІӯлқј м•„нҢҢнҠё.jpg

16 лҢ“кёҖмқҙмҠҲ 분진мңјлЎң л’ӨлҚ®нһҢ мІӯлқј м•„нҢҢнҠё.jpg JeлӢӨ2

Lv.70

мЎ°нҡҢ 7733

추мІң 1

23:45

JeлӢӨ2

Lv.70

мЎ°нҡҢ 7733

추мІң 1

23:45

-

12 лҢ“кёҖмң лЁё мқјм§„мқҙ л„ҳлӮҳ л¬ҙм„ңмӣ лҚҳ кі л“ұн•ҷмғқл“Ө.jpg

JeлӢӨ2

Lv.70

мЎ°нҡҢ 6743

추мІң 1

23:44

12 лҢ“кёҖмң лЁё мқјм§„мқҙ л„ҳлӮҳ л¬ҙм„ңмӣ лҚҳ кі л“ұн•ҷмғқл“Ө.jpg

JeлӢӨ2

Lv.70

мЎ°нҡҢ 6743

추мІң 1

23:44

-

8 лҢ“кёҖкё°нғҖ м•ҪмҠӨ) л¬јкі кё°мқҳ мғқмЎҙм „лһө.jpgif

JeлӢӨ2

Lv.70

мЎ°нҡҢ 5542

추мІң 2

23:39

8 лҢ“кёҖкё°нғҖ м•ҪмҠӨ) л¬јкі кё°мқҳ мғқмЎҙм „лһө.jpgif

JeлӢӨ2

Lv.70

мЎ°нҡҢ 5542

추мІң 2

23:39

-

30 лҢ“кёҖкі„мёө мқёнӢ°) м»Өл®Өм—җ м°Ңл“ м—¬лҢҖмғқ.jpg

JeлӢӨ2

Lv.70

мЎ°нҡҢ 7880

추мІң 1

23:32

30 лҢ“кёҖкі„мёө мқёнӢ°) м»Өл®Өм—җ м°Ңл“ м—¬лҢҖмғқ.jpg

JeлӢӨ2

Lv.70

мЎ°нҡҢ 7880

추мІң 1

23:32

-

16 лҢ“кёҖмң лЁё 집мІңмӮ¬лҘј мҳҶкө¬лҰ¬ лҒјкі мһ .gif

JeлӢӨ2

Lv.70

мЎ°нҡҢ 6389

23:26

16 лҢ“кёҖмң лЁё 집мІңмӮ¬лҘј мҳҶкө¬лҰ¬ лҒјкі мһ .gif

JeлӢӨ2

Lv.70

мЎ°нҡҢ 6389

23:26

-

18 лҢ“кёҖмң лЁё нғ„нғ„н•ң м—үлҚ©мқҙ лӘЁмқҢн•ңлӢӨлЎңмҪ” Lv.21 мЎ°нҡҢ 5547 추мІң 1 23:25

18 лҢ“кёҖмң лЁё нғ„нғ„н•ң м—үлҚ©мқҙ лӘЁмқҢн•ңлӢӨлЎңмҪ” Lv.21 мЎ°нҡҢ 5547 추мІң 1 23:25 -

4 лҢ“кёҖмң лЁё кі м „) ліёкұё лҳҗ ліҙкі ... к·ёлҹ°лҚ°..?? .gif

JeлӢӨ2

Lv.70

мЎ°нҡҢ 4400

23:24

4 лҢ“кёҖмң лЁё кі м „) ліёкұё лҳҗ ліҙкі ... к·ёлҹ°лҚ°..?? .gif

JeлӢӨ2

Lv.70

мЎ°нҡҢ 4400

23:24

-

4 лҢ“кёҖм§ҖмӢқ мҶҚм§Җ м•Ҡкі мӮҙкі мӢ¶мңјл©ҙ кіөл¶Җн•ҙлқјн•ңлӢӨлЎңмҪ” Lv.21 мЎ°нҡҢ 4069 추мІң 2 23:23

4 лҢ“кёҖм§ҖмӢқ мҶҚм§Җ м•Ҡкі мӮҙкі мӢ¶мңјл©ҙ кіөл¶Җн•ҙлқјн•ңлӢӨлЎңмҪ” Lv.21 мЎ°нҡҢ 4069 추мІң 2 23:23 -

17 лҢ“кёҖк°җлҸҷ мҳӨн”Ҳн•ҳмһҗл§Ҳмһҗ 3к°ңмӣ” мҳҲм•Ҫ кҪү м°¬лӢӨлҠ” мһҘм• мқё лҜёмҡ©мӢӨ.jpg

JeлӢӨ2

Lv.70

мЎ°нҡҢ 9134

추мІң 29

23:20

17 лҢ“кёҖк°җлҸҷ мҳӨн”Ҳн•ҳмһҗл§Ҳмһҗ 3к°ңмӣ” мҳҲм•Ҫ кҪү м°¬лӢӨлҠ” мһҘм• мқё лҜёмҡ©мӢӨ.jpg

JeлӢӨ2

Lv.70

мЎ°нҡҢ 9134

추мІң 29

23:20

-

5 лҢ“кёҖкё°нғҖ мқҳмҷёлЎң мЎҙмһ¬н–ҲлҚҳ мЎ°м„ мӢңлҢҖмқҳ нҳ„лҢҖ мӢңмҠӨн…ң.jpg

JeлӢӨ2

Lv.70

мЎ°нҡҢ 4628

추мІң 2

23:17

5 лҢ“кёҖкё°нғҖ мқҳмҷёлЎң мЎҙмһ¬н–ҲлҚҳ мЎ°м„ мӢңлҢҖмқҳ нҳ„лҢҖ мӢңмҠӨн…ң.jpg

JeлӢӨ2

Lv.70

мЎ°нҡҢ 4628

추мІң 2

23:17

-

15 лҢ“кёҖмң лЁё м „мЈј н•ңмҳҘл§Ҳмқ„мқҳ 비극.jpg

JeлӢӨ2

Lv.70

мЎ°нҡҢ 7519

23:14

15 лҢ“кёҖмң лЁё м „мЈј н•ңмҳҘл§Ҳмқ„мқҳ 비극.jpg

JeлӢӨ2

Lv.70

мЎ°нҡҢ 7519

23:14

-

10 лҢ“кёҖмң лЁё н•ҙмҷём—җм„ң л§җн•ҳлҠ” м—¬мһҗмқҳ лҲҲл№ӣ.jpg

JeлӢӨ2

Lv.70

мЎ°нҡҢ 8740

추мІң 2

23:12

10 лҢ“кёҖмң лЁё н•ҙмҷём—җм„ң л§җн•ҳлҠ” м—¬мһҗмқҳ лҲҲл№ӣ.jpg

JeлӢӨ2

Lv.70

мЎ°нҡҢ 8740

추мІң 2

23:12

-

4 лҢ“кёҖкІҢмһ„ 붕кҙҙ3 X 붕кҙҙ мҠӨнғҖл Ҳмқј мҪңлқјліҙ кіөмӢқ мҳҒмғҒ

4 лҢ“кёҖкІҢмһ„ 붕кҙҙ3 X 붕кҙҙ мҠӨнғҖл Ҳмқј мҪңлқјліҙ кіөмӢқ мҳҒмғҒ лӮҳнҳјмһҗмҳӨ징м–ҙ

Lv.86

мЎ°нҡҢ 1480

23:06

лӮҳнҳјмһҗмҳӨ징м–ҙ

Lv.86

мЎ°нҡҢ 1480

23:06

-

19 лҢ“кёҖкё°нғҖ м„ңмҡёмӢң, мІӯмҶҢм°Ё л§ӨлӢ¬лҰ° нҷҳкІҪлҜёнҷ”мӣҗ 'мӢ кі нҸ¬мғҒкёҲ' 추진 л…јлһҖ

19 лҢ“кёҖкё°нғҖ м„ңмҡёмӢң, мІӯмҶҢм°Ё л§ӨлӢ¬лҰ° нҷҳкІҪлҜёнҷ”мӣҗ 'мӢ кі нҸ¬мғҒкёҲ' 추진 л…јлһҖ м ңлҘҙл§ҢнҒ¬лЎқ

Lv.75

мЎ°нҡҢ 2769

추мІң 6

23:05

м ңлҘҙл§ҢнҒ¬лЎқ

Lv.75

мЎ°нҡҢ 2769

추мІң 6

23:05

-

15 лҢ“кёҖмқҙмҠҲ н•Ёмқөлі‘ "мҲҳл§Ң лӘ… лӘ©мҲЁ мң„н—ҳн•ңлҚ° лӮҙл…„ мқҳлҢҖ мһ…мӢң мҷң лӘ» л°”кҫёлӮҳ"мЈјм–ҙм—ҶмҠөлӢҲлӢӨ Lv.27 мЎ°нҡҢ 2347 23:04

15 лҢ“кёҖмқҙмҠҲ н•Ёмқөлі‘ "мҲҳл§Ң лӘ… лӘ©мҲЁ мң„н—ҳн•ңлҚ° лӮҙл…„ мқҳлҢҖ мһ…мӢң мҷң лӘ» л°”кҫёлӮҳ"мЈјм–ҙм—ҶмҠөлӢҲлӢӨ Lv.27 мЎ°нҡҢ 2347 23:04 -

14 лҢ“кёҖкі„мёө м „мҲ м§Җм Ғм—җ кёҒнһҢ нҷҚлӘ…ліҙмҠӨнғ л”©л„ҘмҠӨнҠё Lv.79 мЎ°нҡҢ 3941 23:03

14 лҢ“кёҖкі„мёө м „мҲ м§Җм Ғм—җ кёҒнһҢ нҷҚлӘ…ліҙмҠӨнғ л”©л„ҘмҠӨнҠё Lv.79 мЎ°нҡҢ 3941 23:03 -

0 лҢ“кёҖмқҙмҠҲ [мҠӨм••]мқҙмҠӨлқјм—ҳ - нҢ”л ҲмҠӨнғҖмқё лҢҖмӮ¬ мқён„°л·°.лӢ¬лҰ¬лҠ”кҙҖ Lv.54 мЎ°нҡҢ 787 23:03

0 лҢ“кёҖмқҙмҠҲ [мҠӨм••]мқҙмҠӨлқјм—ҳ - нҢ”л ҲмҠӨнғҖмқё лҢҖмӮ¬ мқён„°л·°.лӢ¬лҰ¬лҠ”кҙҖ Lv.54 мЎ°нҡҢ 787 23:03 -

26 лҢ“кёҖмқҙмҠҲ 추м„қ м—°нңҙ м „лӮ м—¬м§Ғмӣҗ 15лӘ… лӢЁмІҙ мғқлҰ¬нңҙк°Җ

26 лҢ“кёҖмқҙмҠҲ 추м„қ м—°нңҙ м „лӮ м—¬м§Ғмӣҗ 15лӘ… лӢЁмІҙ мғқлҰ¬нңҙк°Җ мһ…мӮ¬

Lv.92

мЎ°нҡҢ 4712

추мІң 1

22:55

мһ…мӮ¬

Lv.92

мЎ°нҡҢ 4712

추мІң 1

22:55

-

16 лҢ“кёҖкі„мёө мҡ©кё°мӮ¬ м „л¬ён•ҷкөҗ 2нғ„

лӮҳнҳјмһҗмҳӨ징м–ҙ

Lv.86

мЎ°нҡҢ 3249

추мІң 7

22:54

16 лҢ“кёҖкі„мёө мҡ©кё°мӮ¬ м „л¬ён•ҷкөҗ 2нғ„

лӮҳнҳјмһҗмҳӨ징м–ҙ

Lv.86

мЎ°нҡҢ 3249

추мІң 7

22:54

-

17 лҢ“кёҖмқҙмҠҲ м—…лЎңл“ң л©Ҳм¶ҳ мҜ”м–‘... мёЎк·јмқҙ м „н•ң к·јнҷ©

мһ…мӮ¬

Lv.92

мЎ°нҡҢ 9384

추мІң 5

22:53

17 лҢ“кёҖмқҙмҠҲ м—…лЎңл“ң л©Ҳм¶ҳ мҜ”м–‘... мёЎк·јмқҙ м „н•ң к·јнҷ©

мһ…мӮ¬

Lv.92

мЎ°нҡҢ 9384

추мІң 5

22:53

-

5 лҢ“кёҖмқҙмҠҲ мһҳ лЁ№м§ҖлҸ„ м•Ҡкі мӢ¬лҰ¬м№ҳлЈҢлҸ„ кұ°л¶ҖвҖқвҖҰмҜ”м–‘, м•ҲнғҖк№Ңмҡҙ 칩кұ° к·јнҷ©

мҠ¬кё°лЎңмӣҖ

Lv.90

мЎ°нҡҢ 1968

22:52

5 лҢ“кёҖмқҙмҠҲ мһҳ лЁ№м§ҖлҸ„ м•Ҡкі мӢ¬лҰ¬м№ҳлЈҢлҸ„ кұ°л¶ҖвҖқвҖҰмҜ”м–‘, м•ҲнғҖк№Ңмҡҙ 칩кұ° к·јнҷ©

мҠ¬кё°лЎңмӣҖ

Lv.90

мЎ°нҡҢ 1968

22:52

-

20 лҢ“кёҖмң лЁё 15л…„ м„ёмһ…мһҗк°Җ нҮҙкұ°н•ң 충격м Ғмқё л°© мғҒнғң.jpg

20 лҢ“кёҖмң лЁё 15л…„ м„ёмһ…мһҗк°Җ нҮҙкұ°н•ң 충격м Ғмқё л°© мғҒнғң.jpg кё°мһҗмӢ¬

Lv.82

мЎ°нҡҢ 7780

추мІң 1

22:52

кё°мһҗмӢ¬

Lv.82

мЎ°нҡҢ 7780

추мІң 1

22:52

лӘЁл°”мқј кІҢмӢңнҢҗ н•ҳлӢЁлІ„нҠј

лӘЁл°”мқј кІҢмӢңнҢҗ нҺҳмқҙ징

-

1

к°җлҸҷ

мҳӨн”Ҳн•ҳмһҗл§Ҳмһҗ 3к°ңмӣ” мҳҲм•Ҫ кҪү м°¬лӢӨлҠ” мһҘм• мқё лҜёмҡ©мӢӨ.jpg

[17]

-

2

кІҢмһ„

NCк°Җ л§қн•ҙм•ј н•©лӢҲлӢӨ.

[35]

-

3

м§ҖмӢқ

[м „мҹҒмңјлЎң ліҙлҠ” н•ңкөӯмӮ¬] н–үмЈјлҢҖмІ©лҸ„ мӣҗкІ©мңјлЎң м§Җмӣҗн•ң к·ём Җ к°“мҲңмӢ . мһ„진мҷңлһҖ 4нҺё.

[15]

-

4

м—°мҳҲ

лӯ”к°Җ м„№мӢңн•ң ліөл¶Җ мң лӮҳ (ITZY)

[18]

-

5

мң лЁё

лӢ№к·јл§Ҳмј“ м•„мқҙнҸ°16 лҗҳнҢ”мқҙл“Ө к·јнҷ©

[13]

-

6

кі„мёө

нҳ„лӘ…н•ҳмӢ мҡ°лҰ¬ м—„л§Ҳ мң м–ё

[10]

-

7

мң лЁё

г…Һг…Ӯ)кіөмҠө кІҪліҙ

[29]

-

8

кі„мёө

мҡ©кё°мӮ¬ м „л¬ён•ҷкөҗ 2нғ„

[16]

-

9

кі„мёө

м°Ё м–»м–ҙнғҲ л•Ң л¬ҙмЎ°кұҙ м•Ңм•„м•ј н• кҝҖнҢҒ

[8]

-

10

кі„мёө

н”јк·ңм–ҙ л§қк°ҖлңЁл ёлӢӨкі мӮҗ진 нҳ•л¶Җ

[15]

мқҙлҜём§Җ м—…лЎңл“ңмӨ‘мһ…лӢҲлӢӨ

(1/5)

(мЈј)мқёлІӨ

в–І