일 시: 2024년 2월 7일(수) 16:00 ~ 17:00

참 석: 권영식 대표, 도기욱 대표

발표내용: 넷마블 2023년 4분기 실적 및 게임 출시 일정, 향후 전략

■ 넷마블 2023년 연간 및 4분기 실적과 현황 요약

▣ 매출 요약

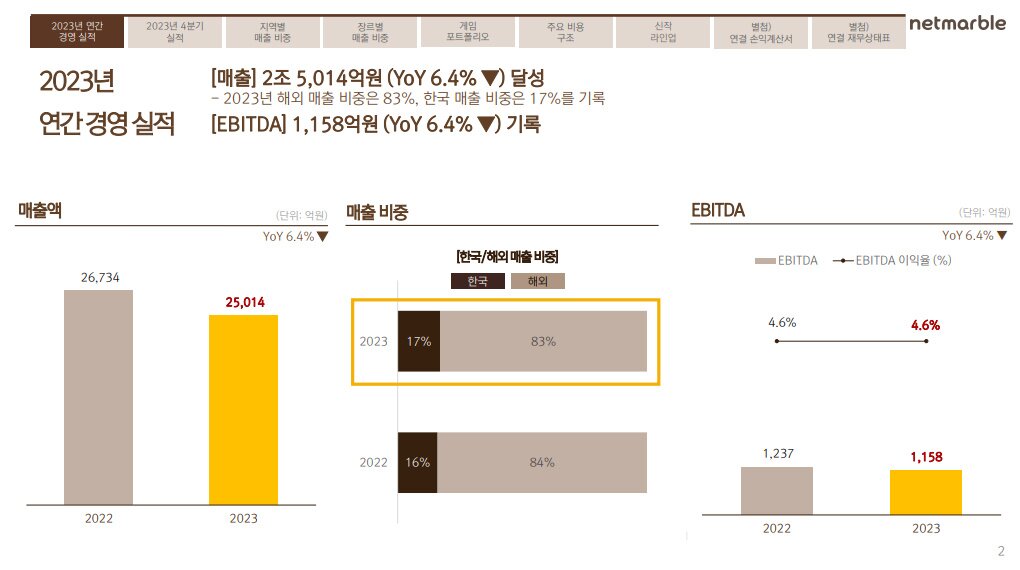

- 2023년 연 매출 2조 5,014억 원(전년 -6.4%, 매출 비중 해외 83%, 국내 27%)

- 2023년 연 EBITDA 1,158억 원(전년 -6.4%)

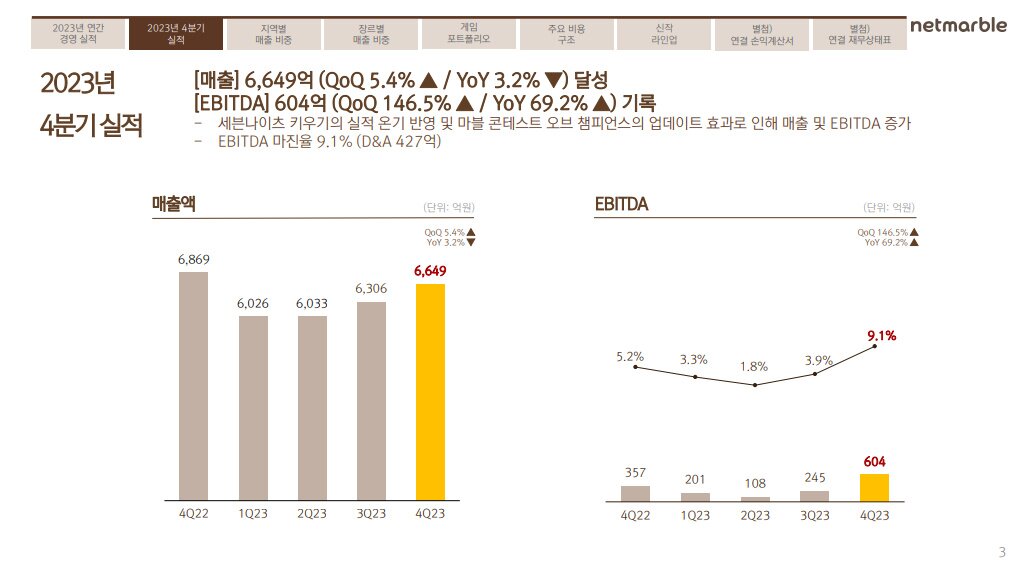

- 2023년 4분기 매출 6,649억 원(전기 +5.4%, 전년 -3.2%)

- 2023년 4분기 해외 매출 5,340억 원(비중은 전기 대비 -3% 감소한 80%)

지역별 매출 비중은 북미 45% 한국 20% 유럽 12% 동남아 9% 일본 6% 기타 8%

- 2023년 4분기 EBITDA 604억 원(전기 +146.5% 전년 +69.2%)

ㄴ 세븐나이츠 키우기 실적 온기 반영 및 마블 콘테스트 오브 챔피언스의 업데이트 효과로 인해 매출 및 EBITDA 증가, 한국 매출 비중은 세븐나이츠 키우기 실적 반영으로 전분기 대비 3% 증가, EBITDA 마진율 9.1%

- 장르별 매출 비중은 캐주얼 게임 43%, RPG 38%, MMORPG 9%, 기타 10%

ㄴ RPG 매출 비중은 세븐나이츠 키우기의 실적 온기 반영으로 전분기 대비 3%P 증가

▣ 비용 구성

- 2023년 4분기 영업비용 6,472억 원(전기 -0.8%, 전년 -9.0%)

- 인건비 1,833억 원 (전기 +1.5%, 전년 -9.5%)

ㄴ 일부 프로젝트 출시 준비로 인해 전분기 대비 소폭 증가

- 지급수수료 2,593억 원 (전기 +6.0%, 전년 -6.6%)

ㄴ 지급수수료는 매출 증가 영향으로 전분기 대비 증가

- 마케팅비 1,276억 원 (전기 -12.5%, 전년 +4.4%)

ㄴ 4분기 신작 부재로 전분기 대비 감소

▣ 이익 구성

- 영업이익 117억 원, 당기순손실 -1,950억 원, 지배주주순손실 1,828억 원

ㄴ보유자산 매각으로 인한 일시적 법인세 증가로 당기순손실 확대

▣ 사업 현황

- 상위 매출 게임은 마블 콘테스트 오브 챔피언스 12%, 잭팟월드 9%, 랏차슬롯 8%, 세븐나이츠 키우기 8%, 캐시프렌지 7%, 일곱 개의 대죄: GRAND CROSS 6% 등 다변화된 게임 포트폴리오 지속

ㄴ 주요 10개 게임이 전체 매출의 62% 차지

▣ 신작 출시 일정

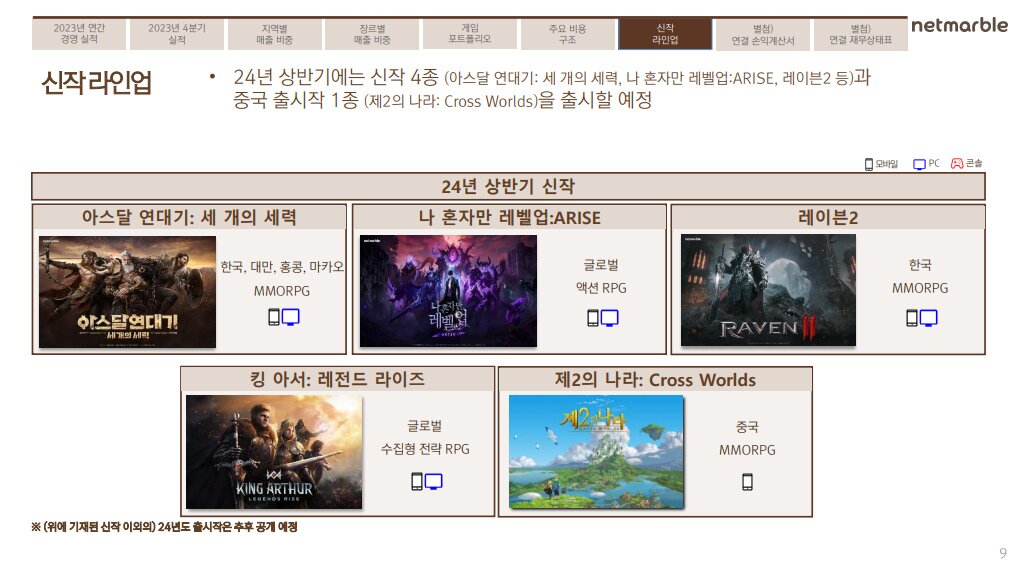

- 24년 상반기에는 신작 4종 (아스달 연대기: 세 개의 세력, 나 혼자만 레벨업:ARISE, 레이븐2, 킹 아서: 레전드 라이즈)과 중국 출시작 1종 (제2의 나라: Cross Worlds)를 출시할 예정

■ 질의응답

일곱 개의 대죄 오리진 출시 시기는 언제인가? 또 콘솔 게임 신작 라인업 및 출시 시기, 전략도 묻고 싶다.

권영식 대표 = 칠대죄 오리진은 24년 말 출시를 목표로 개발 중이다. 오픈월드 RPG라 방대한 콘텐츠를 개발해야 하는 상황이라 다소 일정이 지연될 여지가 있다. 늦어도 25년 상반기 출시를 할 수 있도록 준비하고자 한다.

콘솔 게임 전략을 말씀드리자면 칠대죄 오리진을 포함해 모바일-PC 그리고 콘솔까지 확장해서 개발 중인 2종 타이틀이 있다. 순수 콘솔 대응 타이틀도 하나 있다. 현재 칠대죄 오리진이 유일하게 시장에 공개됐는데, 나머지 2종의 작품은 준비되는 대로 공개할 수 있도록 하겠다.

나혼렙 어라이즈가 상반기 런칭인데, 1월부터 방영한 애니메이션의 흥행이 게임에 어떤 영향을 줄 것이라 전망하나? 아울러 유럽에서 앱스토어 수수료 인하 얘기가 나오고 있는데, 이로 인한 매출 증가 효과가 2분기에 적용될 수 있으리라 보나?

권영식 대표 = 나혼렙 애니메이션이 1월 초 글로벌 동시 방영하면서 골고루 순위권에 안착한 상황이다. 1기가 3월 말까지 방영 예정이고, 나혼렙의 OBT를 3월부터 진행할 예정이다. 나혼렙은 현재 글로벌 런칭이 가능한 빌드로 준비했고, 애니메이션도 흥행이 잘 되고 있어 그 인기가 고조되는 시점에 출시를 노리고 있다. 1기가 마무리 되고 애니메이션 전편이 넷플릭스에 올라올 시기가 좋다고 생각해서 4월 정도로 출시 시기를 예정하고 있다.

애플 수수료 인하 관련해서는 아직 확정된 것이 없다. 따라서 이 질문에 대한 답변은 현재 드리기 어렵다. 다만 유럽 매출 비중이 크지 않아 영향력이 크지 않으리라 전망한다.

나혼렙 외에 나머지 상반기 출시 예정작도 2분기 출시를 예상하면 될까? 또 최근 중국에서 판호 발급 뉴스가 계속 들리고 있는데, 넷마블에서는 어떤 게임들을 가장 우선적으로 중국에 출시하고자 준비 중인가?

권영식 대표 = 2분기 초부터 말까지 월별로 실적 발표 자료에 적힌 순서대로 런칭하게 될 것 같다. 중국 출시와 관련해 말하자면, 여러 종의 게임의 판호 발급을 준비 중이다. 출시는 판호가 나오는 순서대로 해야 할 상황이다.

세나 키우기 매출 순위가 4분기보다 하락세인데, 1분기 영업 이익이 적자전환할 가능성이 있지 않나. 그에 대해 어떻게 대비하고자 하나? 관련해서 올해의 인건비 절감, 비용통제 계획 등도 설명해주었으면 한다.

도기욱 대표 = 세나 키우기 매출 하락은 추세가 급격하지 않고 완만하다. 1분기 실적 전망과 24년 전반적인 전망을 나눠서 말하자면 1분기는 신작 라인업이 빨라야 1분기 말부터 나오기 때문에 신작 출시 효과가 미미하다. 그래서 일순 전분기 대비 하락세가 나올 수도 있다. 다만 본격적 턴어라운드가 2분기 신작 출시부터 시작되는 만큼, 연 단위로 보면 1분기의 전환은 무의미할 것이라 본다.

비용 관련해서는 인건비, 광고비, 지급수수료 크게 세 가지 측면을 봐야 하는데, 지급수수료는 통제 가능한 부분이 한계가 있다. 인건비는 22년부터 지속적으로 효율화 하겠다고 했고, 방식은 기존 인력의 조정보다는 자연퇴사자 발생 시에 신규 채용에 대해 검토와 내부 통제를 타이트하게 하는 방식을 말씀드렸었다. 즉 1년에 증가되는 방향을 최소화하는 기조고, 그 기조는 24년 말까지 지속적으로 이어질 것이다. 따라서 인건비, 인원은 크게 증가하지 않을 것이다.

광고비는 신작 라인업이 있는 만큼 23년 대비 유의미한 성장이 있을 것이고 절대 금액을 줄이기는 어려울 것이다. 다만 비율의 성장은 일어나지 않도록 노력하겠다.

스핀엑스 인수 후에 상각비용이 계속 발생하는데 23년도 전체 상각비는 어느 정도이며, 24년에는 23년 대비 얼마나 감소할까? 아울러 23년도 소셜 카지노 시장에 대한 총평과 24년의 전망이 궁금하다.

도기욱 대표 = 스핀엑스를 인수했던 초창기에는 상각비 전체 금액이 연간 1,000억 이상 수준이었다. 작년에 6,000억에 가까운 감액이 있었고, 올해 추가로 2,000억 정도 감액이 있었던 만큼 그 이후에는 상각비는 줄어들 것이다. 24년에는 23년 대비 20% 감소할 것으로 예상한다.

권영식 대표 = 23년의 글로벌 소셜 카지노 시장은 22년 대비 소폭 축소했으나, 스핀엑스는 약 5% 성장을 기록했다. 23년에 잭팟월드, 캐시프렌지 등 4종 신작이 있었고 출시 후 지속적인 최적화 업데이트를 거쳤다. 4분기에 실적 데이터 개선을 확인했으며, 24년에 4종 게임이 본격적으로 성장에 기여할 것이라 기대한다.

작년 8월 실적발표에서 차입금 만기 전까지 유의미한 규모로 상환한다 하고 이번에 5,200억 원 상환을 했는데, 그것으로 끝인지 혹은 다른 스탠스인지 묻고 싶다.

도기욱 대표 = 작년 8월에 말했던 것과 방향성은 달라지지 않았다. 그 일환으로 작년 말에 5,200억 원 정도 1차 상환을 했으나, 남아있는 차입금을 계속 이 수준으로 유지하는 것은 아니다. 상황에 따라 계속 개선하고자 한다. 효율적으로 대응하기 위한 것이지 단기간에 시간에 쫓겨서 처리한다는 것은 아니다. 기존 차입금을 저금리로 대환할 수 있는 상품이 오픈되면 그에 대한 대환원까지 고려해서 시간을 들여서 재무계획을 효율적으로 짜고자 한다.