2021년은 세계적인 게임 시장 규모 성장과 국내 게임 산업 매출 신장이 이루어진 한해였지만, 이어진 코로나19와 후속 대책으로 어려움을 겪은 업체들도 함께 드러난 한해였다.

한국콘텐츠진흥원은 '2022년 대한민국 게임백서'를 발간, 2021년 국내외 게임 시장의 추이를 조사, 발표했다. 2021년은 게임 산업 규모가 20조 원을 돌파 전년 대비 11.2% 성장했고 게임 제작 업체도 1,100개를 넘어섰다.

하지만 코로나19로 비즈니스에 부정적인 영향을 토로하는 업체가 많았다. 대표적인 게임 유통 업체인 PC방, 아케이드 업체는 그 수가 꾸준히 줄었다. 그만큼 코로나19와 거리두기 해제에 따른 반등을 기대하는 응답 역시 조사 결과에 드러났다.

꾸준히 증가한 게임 제작 업체, 중심은 여전히 모바일

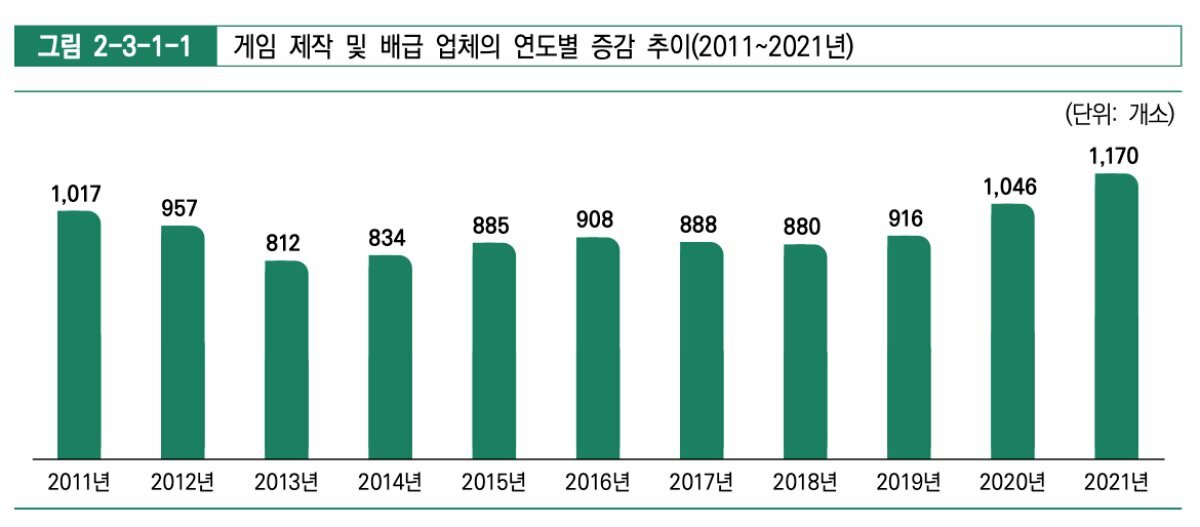

2013년 급감 이후 꾸준히 증가세를 보인 게임 제작/배급 업체 수는 2021년 1,170개로 지난 10년간 가장 높은 숫자를 기록했다. 이들 업체는 서울에 51.7%가 소재지로 등록, 절반 이상으로 나타났고 29.1%로 조사된 경기도를 합치면 전체 게임 제작/배급 업체 중 80% 이상이 수도권에 집중되어 있다. 상위 3, 4번째인 부산, 대구가 그나마 4.5%, 4.2%를 기록하며 1% 이상의 업체가 위치하고 있다.

게임 제작 업체 중 2010년 이전 설립 업체는 30.9%로 많은 업체가 2011년 이후 설립됐다. 특히 모바일 게임을 주력으로 개발하는 업체 중에서는 43.1%가 2011~2015년 설립돼 당시 가장 전망 있는 플랫폼으로 꼽혔음을 확인할 수 있다. 아울러 소규모 기업일수록 2005년 이전 설립 비중이 감소하는 경향을 보였다.

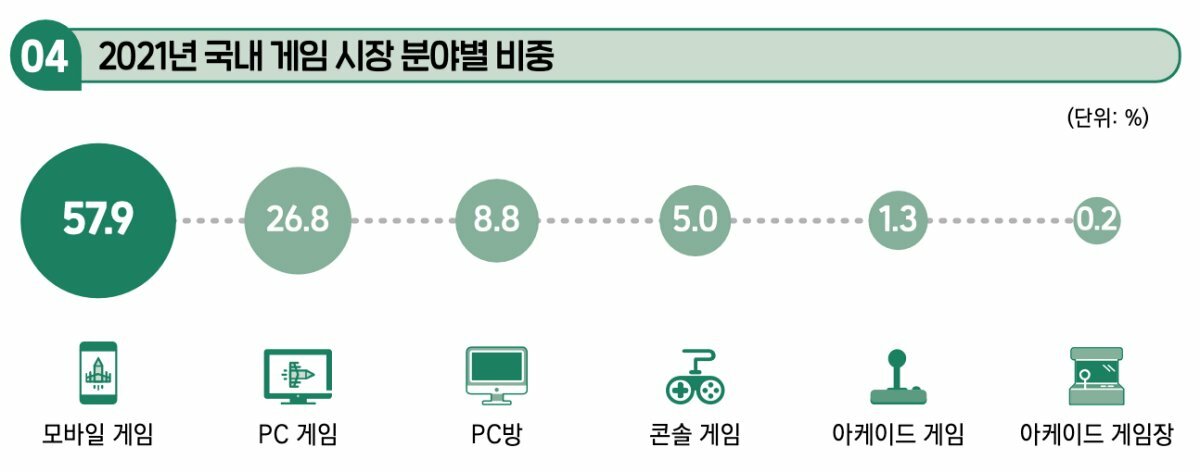

이러한 높은 모바일 비중은 플랫폼별 매출 비중에서도 확인할 수 있다. 모바일 게임은 58.8%로 전체 매출의 과반수를 차지하였으며 PC 게임 22.6%, 아케이드 게임 13.2%, 콘솔 게임 5.3% 순으로 나타났다. 아케이드 게임은 5인 미만의 업체에서의 매출 비중이 높았고 PC 게임은 100인 이상의 대형 업체에서 비중이 높게 조사됐다. 모바일 마켓의 매출 비중은 양대 플랫폼으로 꼽히는 구글 플레이, 애플 앱스토어가 90% 이상의 점유율을 가졌으며 그중에서도 구글 플레이가 65.9%의 매출 비중을 차지했다.

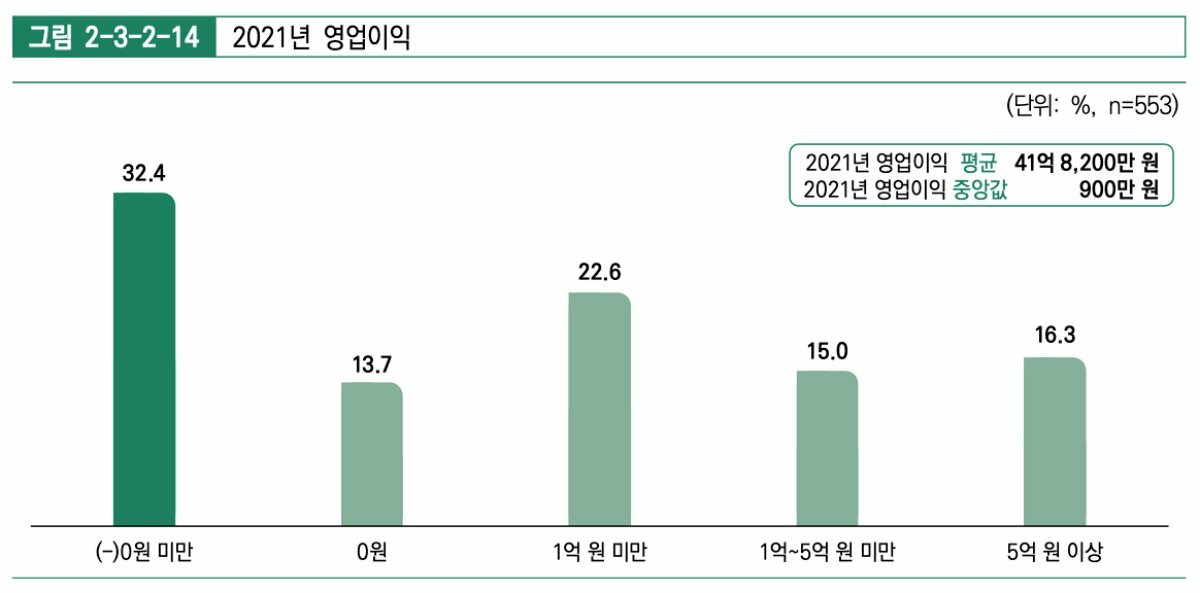

2021년 매출 규모 증가에 맞춰 평균 매출액도 지난 2020년 198억 3,800만원보다 상승한 266억 1,900만 원으로 조사됐다. 특히 10억~50억 원 미만 매출을 기록한 업체가 22.4%로 가장 많았다. 하지만 흑자를 보지 못한 기업은 많다. 2021년 영업이익은 41억 8,200만 원이었으나 전체 업체의 32.4%가 '0원 미만'의 영업이익을 기록하며 가장 높은 비중을 차지했다.

게임 제작에 PC 게임은 18개월, 모바일 게임과 콘솔 게임은 15개월이 걸리는 데 반해 아케이드 게임은 9.8개월 만이 소요됐다. 제작 인원 역시 아케이드 게임은 8.2명에 그쳤으나 콘솔 게임은 평균 20.7명이 투입됐다. PC 게임 역시 19.5명으로 많은 인원이 투입됐으나 모바일 게임은 그보다는 적은 14.7명을 기록했다.

PC, 콘솔, 모바일 모두 평균 제작 비용으로 1억~2억 원 미만 비중이 가장 높았지만, PC 게임의 경우 5억 원 이상 비중이 상대적으로 높아 높은 제작 비용 및 투자가 필요함을 확인할 수 있다.

2021년 연간 수출액이 발생한 기업은 전체 34%다. 모바일 게임을 주력으로 하는 기업은 평균을 웃도는 40.4%가 수출액을 발생시켰으나 콘솔, 아케이드 게임 주력 업체는 24%, 12.2%만이 수출액을 냈다.

특히 모바일 게임의 수출 비중이 67.7%로 가장 높아 수출 방법 역시 직접 진출하거나 퍼블리셔를 통해 수출하기보다는 앱스토어, 구글플레이 등의 오픈마켓을 이용하는 비중이 가장 높았다. 이는 모바일 수출량이 가장 높기 때문이며 PC 게임, 콘솔 게임을 주력으로 하는 업체에서는 퍼블리셔 진출 비중이 더 높았다. 업체들은 해외 진출을 위한 마케팅에서 가장 중요한 부분으로 해외시장 조사 및 시장 정보 제공을 꼽았으며 2순위까지 더하면 전문인력 양성과 지원을 더 중요하다고 언급했다.

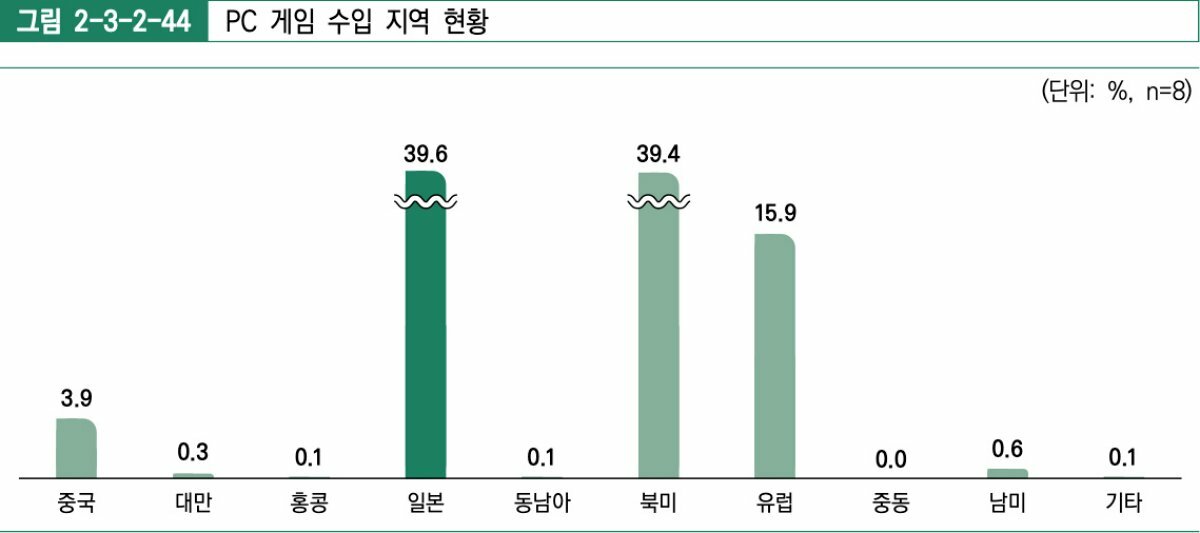

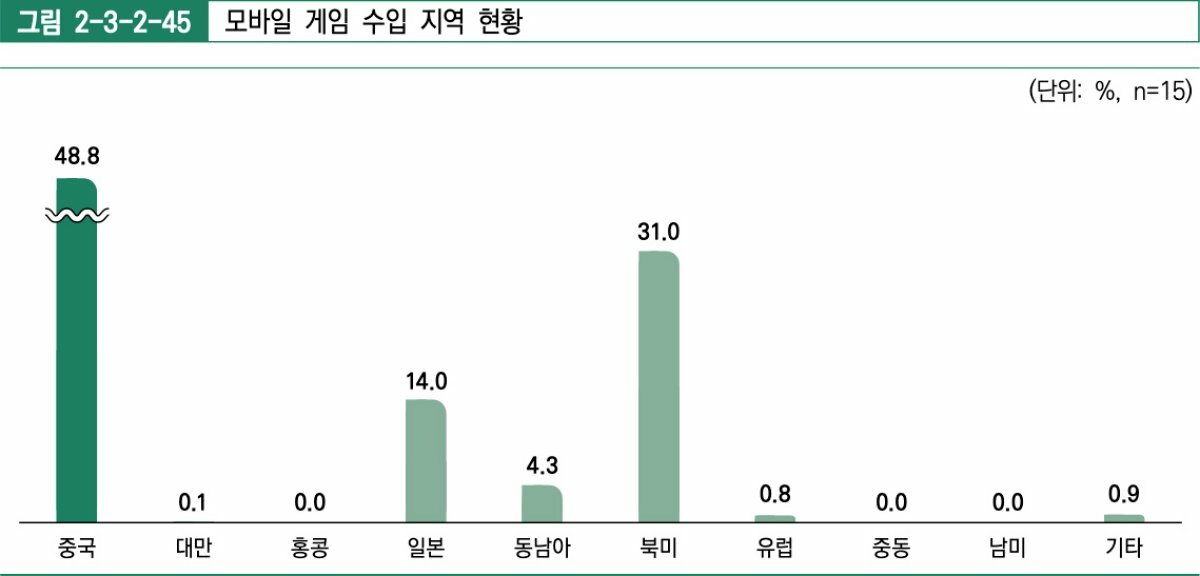

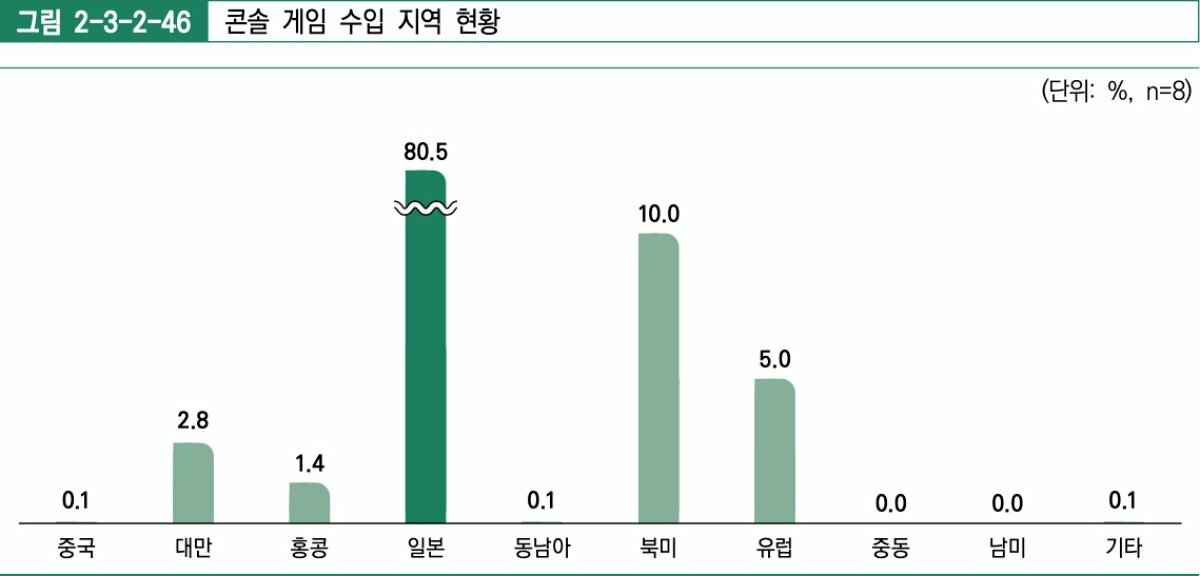

수입에서는 플랫폼별로 뚜렷한 지역 차이가 드러났다. PC 게임의 경우 일본, 북미, 유럽 등에서 고르게 게임을 수입한 것과 달리 모바일 게임은 중국, 콘솔 게임은 일본 비중이 각각 48.8%, 80.5%로 압도적으로 높았다.

장르로는 제작, 수입 모두 RPG 비중이 높았으며 규모가 큰 업체일수록 RPG 개발과 배급에 집중한다고 밝혔다.

코로나19, 시장 수요 감소 이끌며 매출 성장 방해

코로나19로 거리 두기가 대중화되며 수혜를 보는 게임들이 부가된 시기도 있었지만, 업체들은 부정적인 영향이 더 컸다고 응답했다. 직접 밖으로 나가 즐기는 아케이드 게임 외에도 PC, 모바일, 콘솔 게임 주력 업체 모두 코로나19가 부정적인 영향을 미쳤다고 본 비율은 40%가 넘었다. 긍정적이라고 응답한 비율은 전체 7.8%에 그쳤다.

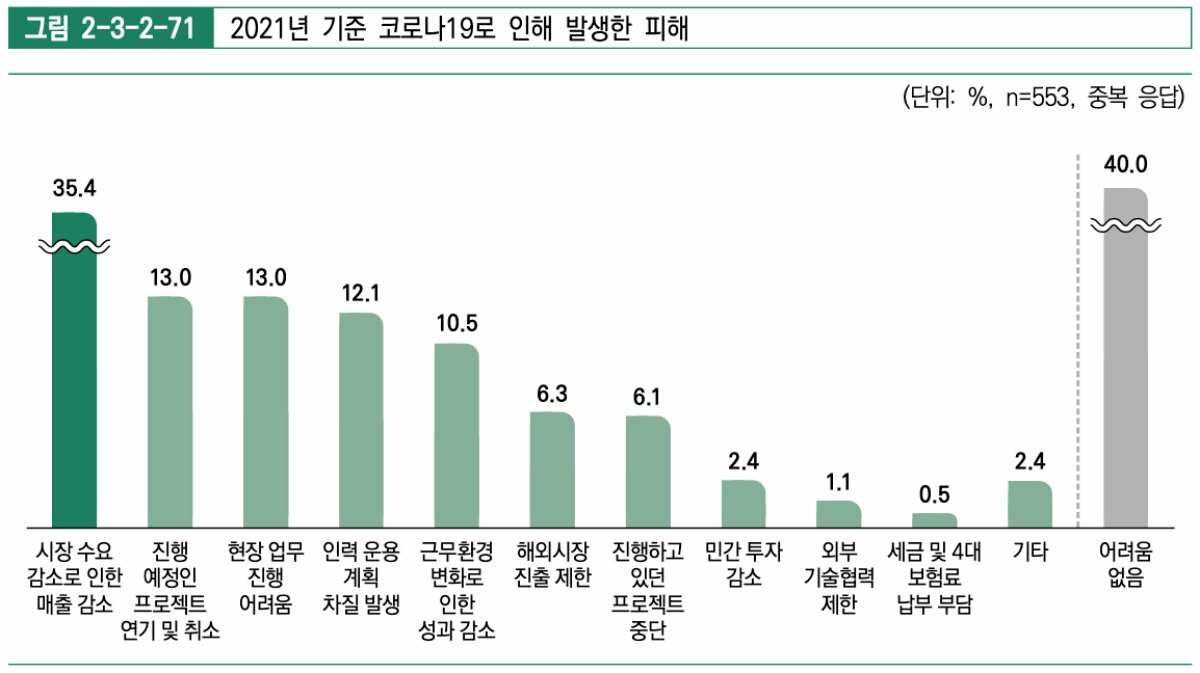

가장 큰 피해로는 시장 수요 감소로 인한 매출 감소가 꼽혔다. 여기에 진행 예정인 프로젝트의 연기 및 취소, 현장 업무 진행 어려움, 인력 운용 계획 차질, 근무 환경의 변화로 인한 성과 감소 등이 큰 영향을 준 피해로 조사됐다.

코로나19 거리두기 해제에 45%는 큰 차이가 없을 것이라 내다봤지만, 37.8%는 그래도 개선과 함께 시장 활성화에 기대를 드러냈다. 이와 함께 게임 전시회에 대한 관심 역시 드러났다.

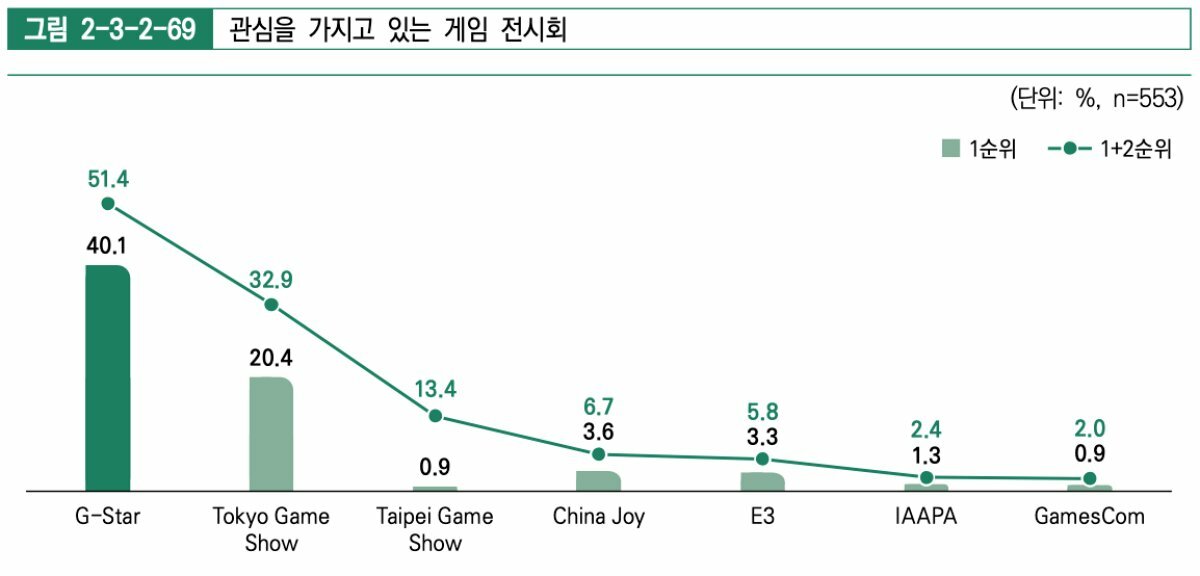

26.2%를 제외한 업체가 현재 게임 전시회 참여에 관심을 가지고 있다고 전했다. 지스타 참가를 가장 우선시하는 업체가 40.1%인 가운데 도쿄 게임쇼에 관심을 가지고 있다고 응답한 업체도 20.4%에 달했다. 특히 타이베이 게임쇼는 1순위 응답자는 0.9%에 그쳤지만, 2순위를 더한 응답자는 13.4%로 세 번째로 관심 있는 게임 전시회로 꼽혔다. 반면 E3, 게임스컴 등 서구권 전통의 게임 전시회의 관심도는 비교적 낮았다.

수출을 위한 신규 진출 희망 국가로는 동남아, 유럽, 북미, 중국, 일본, 중남미가 해당 순서대로 10% 이상의 응답률을 기록했다.

게임 표준계약서 5종, 도움되지만 아는 업체는 17%뿐

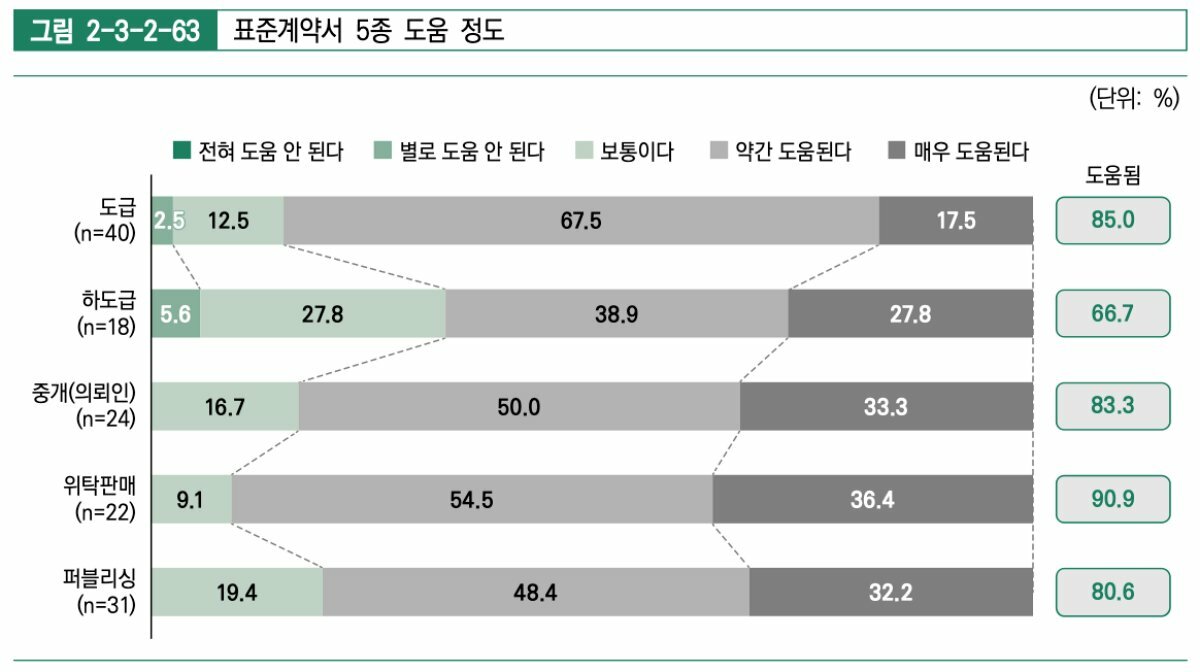

지난 2018년 문화체육관광부와 과학기술정보통신부가 공동으로 마련한 '게임 표준계약서' 5종에 관해서는 이를 알지 못하는 사업체가 더 많았다. 조사 대상 중 17%만이 게임 표준계약서 5종 마련 사실을 인지하고 있었다. 또한, 이를 인지한 사업체 중에서도 실제로 활용했다 응답한 비율은 도급, 하도급, 중개, 위탁판매, 퍼블리싱 모두 50%를 넘기지 않았다.

단, 실제로 게임 표준계약서 5종이 도움이 된다고 응답한 비율은 최대 90.9%에 이른 만큼 정부의 적극적인 알림이 필요한 상황이다.

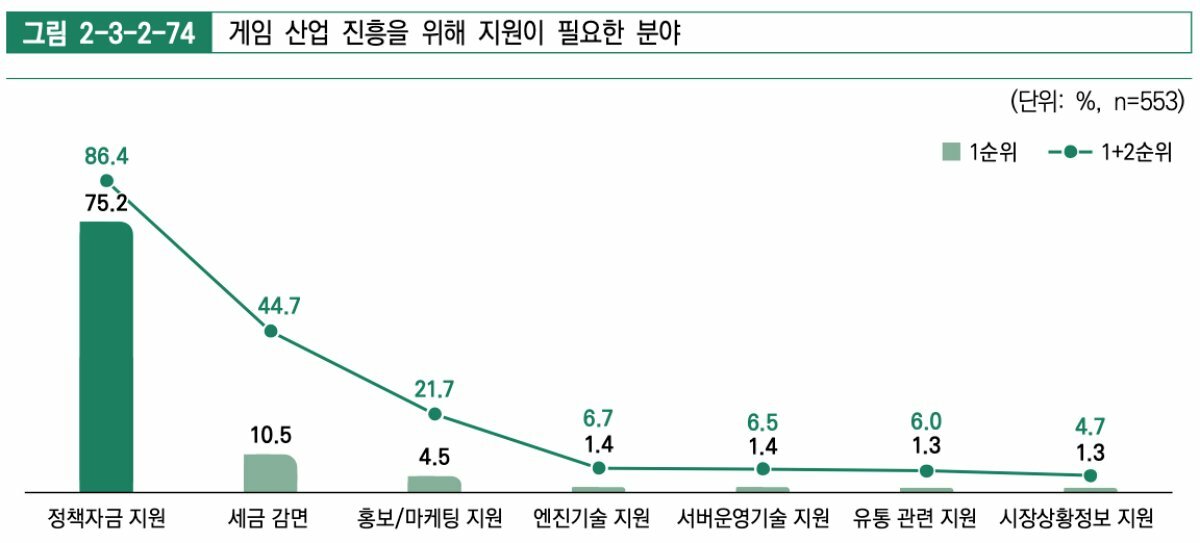

이 외에도 게임 산업 진흥을 위해 가장 필요한 분야로는 정책자금 지원이 꼽혔다. 75.2%의 응답자가 게임 산업 진행에 중요한 분야로 이를 꼽았고 세금 감면 역시 필요하다고 밝혔다.

산업 진흥을 위한 신기술 도입에는 부정적인 응답이 많았다. 신기술 도입하지 않았거나 도입 예정이 없는 업체는 각각 72.9%, 64.6%를 기록했다. 이미 도입한 기술, 혹은 도입 예정 기술 모두 VR/AR이 가장 높은 숫자를 기록했으며 메타버스, AI 인공지능 분야가 각각 2, 3위로 블록체인과 NFT보다 높은 응답률을 보였다.

숙련된 개발 인력, 아직은 더 필요

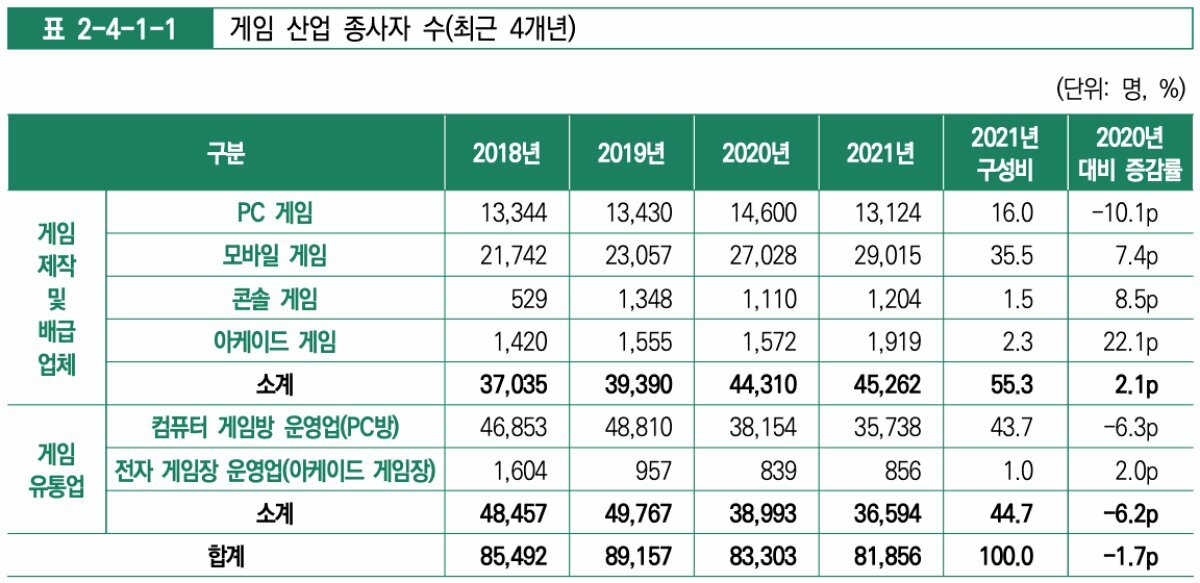

2021년 국내 게임 산업 총 종사자는 81,856명으로 나타났다. 이 중 게임 제작, 배급 업체에 종사하는 인원이 45,262명으로 전체 종사자의 55.3%를 기록했다. 나머지 36,594명은 PC방, 아케이드 게임장 등 게임 유통업체에 종사하는 것으로 나타났다.

전체적인 게임 제작, 배급 업체 종사자 수는 2020년 대비 2.1% 증가했지만, 종목별로 보면 큰 차이를 보였다. 모바일 게임 관련 종사자는 1,987명 증가했지만, PC 게임 제작 인원은 1,476명이 줄었다. 아케이드 게임 종사자는 전체 구성비가 적어 347명 증가했지만, 이는 전년 대비 22.1% 증가한 수치기도 하다.

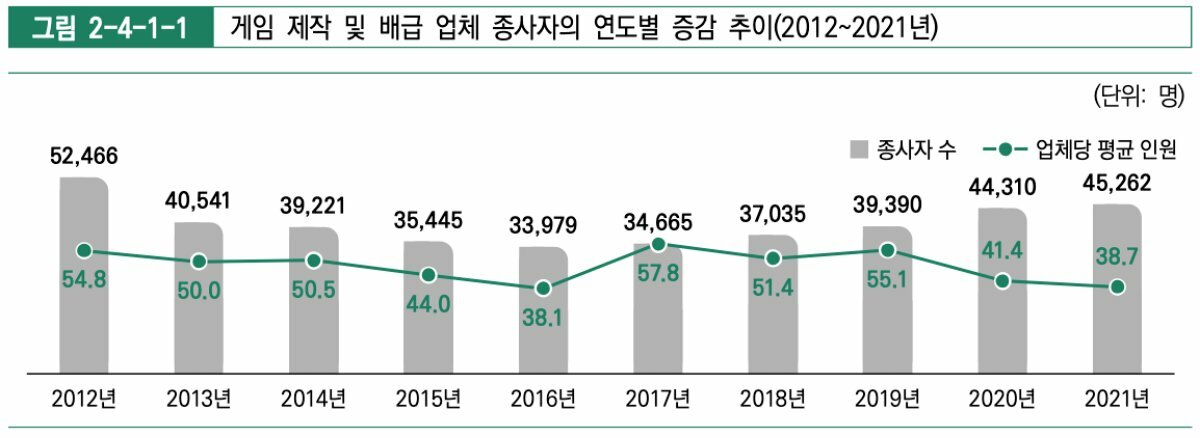

전체 종사자는 33,979명을 기록한 2016년 이후 꾸준히 증가하고 있지만, 업체당 평균 종사자는 2016년 이래 가장 낮은 38.7명을 기록했다. 전체 종사자 대비 낮은 평균 종사자는 높은 중소규모 업체 비율에서도 드러났다. 전체 업체 중 5인 미만 업체가 27.1%, 5~10인 미만 업체 23.1%, 10~30인 미만 업체 25.9%로 30인 미만 업체가 전체 75% 이상을 차지했다.

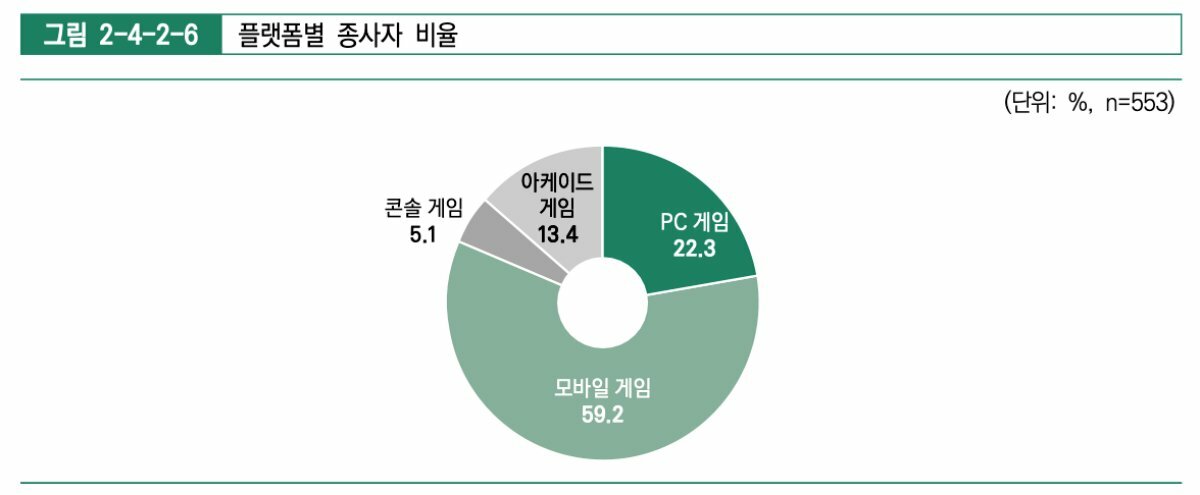

규모 관계없이 업계에서 가장 많은 종사자가 참여하는 부문은 모바일 게임이다. 모바일 게임은 종사자 비율 59.2%를 기록했으며 30~99인이 종사하는 규모의 업체에서는 68%의 높은 비율을 보였다.

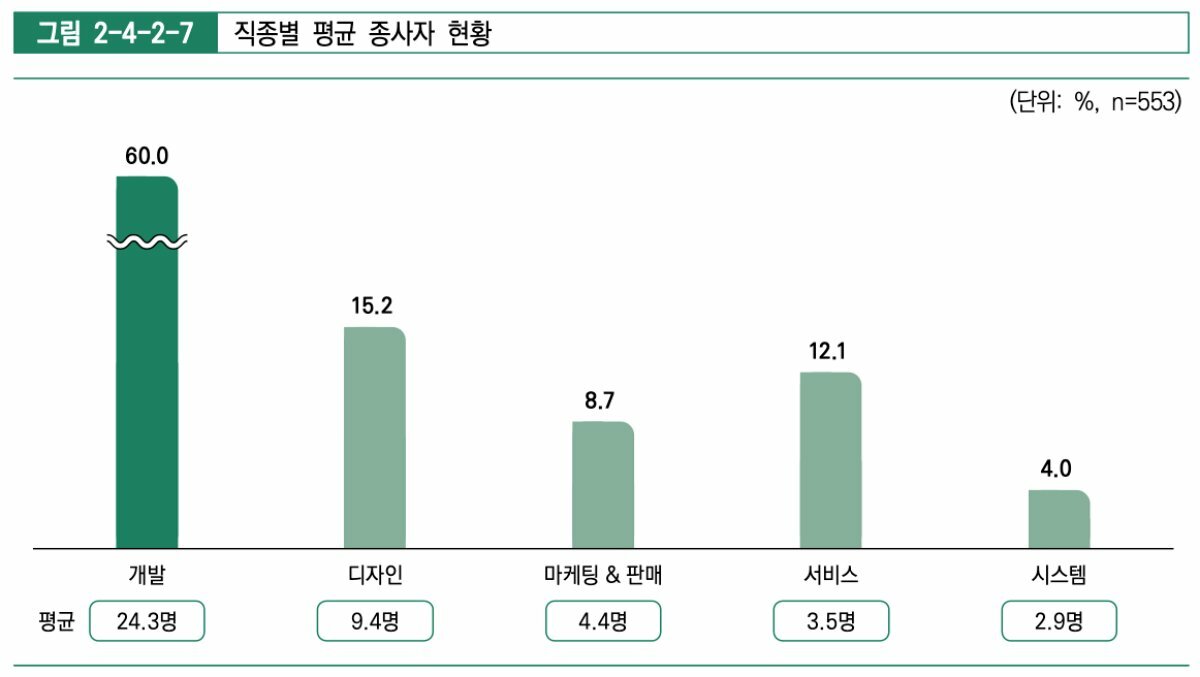

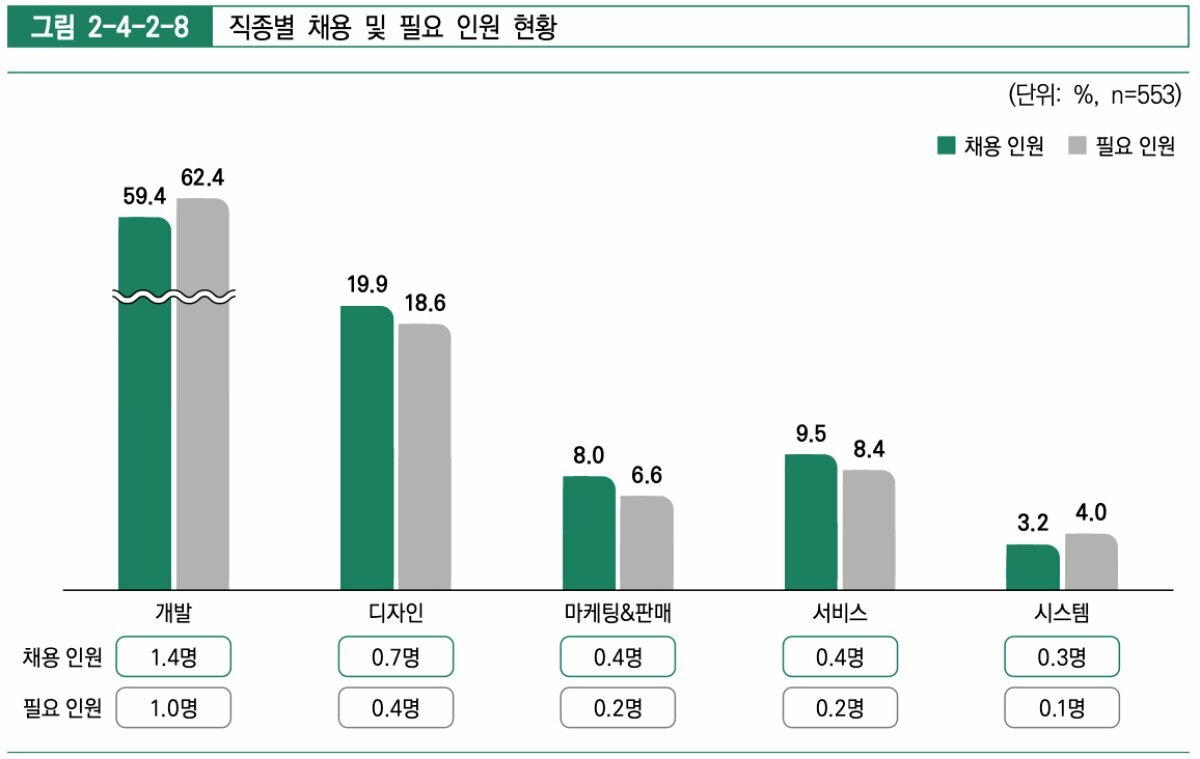

개발, 디자인, 마케팅&판매, 서비스, 시스템 등 직종별 종사자 중 가장 높은 비율을 차지한 건 개발 부문이었다. 게임 PD, 게임 개발 및 기획, 서버 및 클라이언트 개발, 게임 사운드, 동영상, 테크니컬 아티스트(Technical Artist, TA), 품질 관리(Quality Assurance, QA), 엔진 개발 등과 관련된 업무 비율은 60%였다. 종사자 규모가 큰 회사일수록 개발 비율 대비 디자인 비율이 늘어나는 모습을 보였다.

한편, 디자인, 마케팅, 서비스, 시스템 부문 모두 필요 인원보다 채용 인원이 많았지만, 개발 부문만 필요 인원보다 채용 인원이 낮았다. 신규 인력은 대체로 공개 채용, 지인을 통한 채용이 많았다. 채용에서의 어려움이 없다는 비중이 전체 응답 중 43%를 기록했으나 인력 정보 부족, 저임금 회피, 경력직의 자질 부족, 초과근무 기피 등을 채용 애로사항으로 꼽은 경우도 각각 10%를 넘겼다.

대폭 늘어난 게임 교육기관, 실무 경력 있는 교수 인력도 늘어야

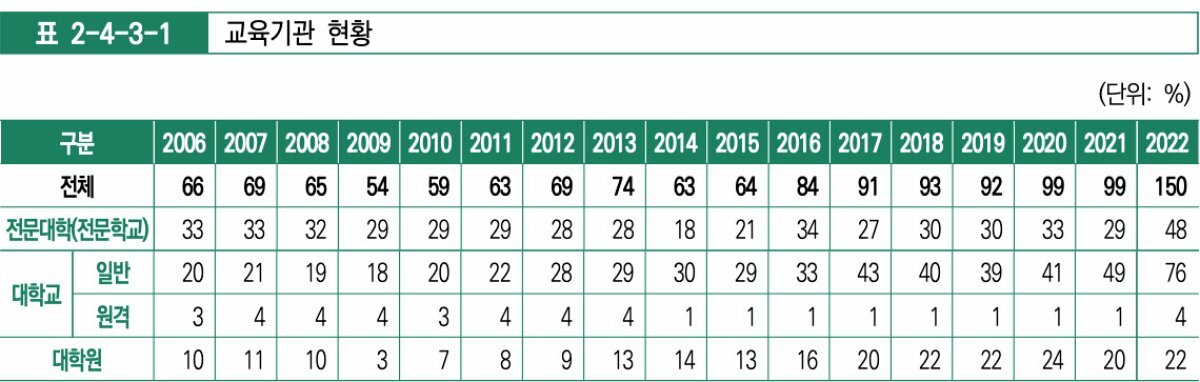

인력 채용의 부족한 점을 채울 수 있는 중요한 바탕에는 인재 양성이 있다. 국내에는 게임 관련 교육기관이 존재하며 2022 게임백서에서는 게임 관련 과목 및 학과, 학위 과정이 개설되어있는 전문대학, 대학교, 대학원 등을 대상으로 조사가 이루어졌다.

2022년 전국 게임 관련 교육기관은 150개로 2021년 99개에서 큰 폭으로 증가했다. 이는 게임 산업의 규모 증가, 중요성 대두에 따른 수요 증가가 실질적인 교육기관 증가로 이어진 셈이다.

교육 소재지는 게임 관련 업체처럼 서울, 경기권에 집중됐다. 학부 및 전문학교는 경기 26.7%, 서울 23.3%를 기록했으며 대학원은 서울이 38.9%로 높은 비중을 차지했다. 이들 학교에서 졸업한 학생 중 게임 기업에 취업한 학생은 34.4%, 일반 기업에 취업한 학생은 44.9%였다. 대학원 역시 비슷한 비율로 게임 기업보다 일반 기업 취업률이 높았다.

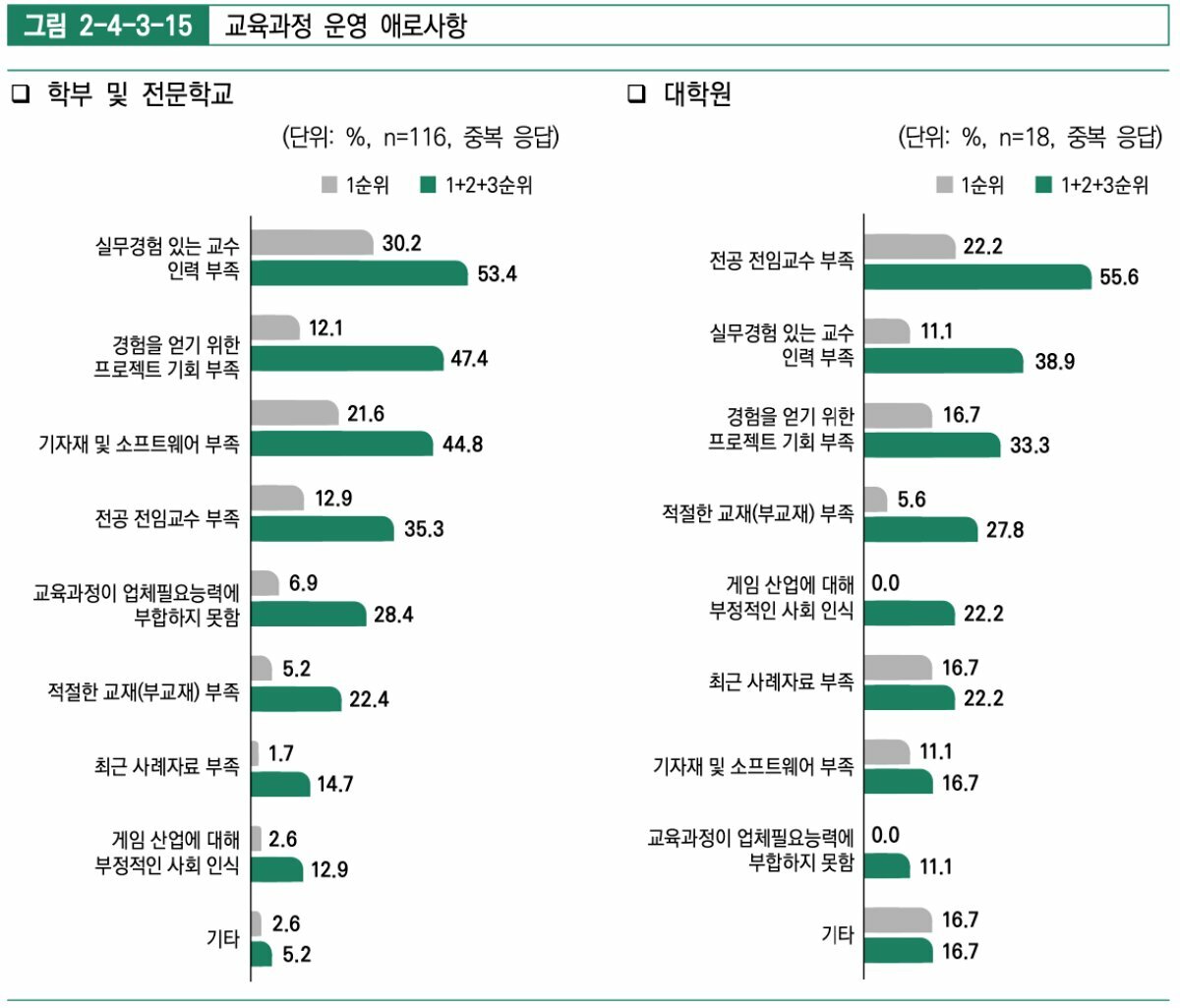

대학들은 학생들의 향후 진로를 돕기 위해 취업 및 인턴십 관련 정보 제공, 현업 관계자 초빙 특장, 포트폴리오 구성 방법 안내 등을 진행한다. 다만, 실무경험이 있는 교수 인력 부족, 경험을 얻기 위한 프로젝트 기회 부족, 기자재 및 소프트웨어 부족 등이 중복 응답 비율 40%를 각각 넘기며 직면한 문제로 꼽혔다.

학부 및 전문학교에서 게임 업쳬 개발 경력을 가진 비율이 33.8%, 비게임 개발 업체 경력 비율이 36%를 기록했지만, 실무 경험에 대한 갈증은 남아있는 셈이다. 소프트웨어, 하드웨어를 포함한 2021년 기자재 확충 및 보완이 이루어진 곳도 32.8%에 불과했다.

코로나19 타격 PC방, 거리두기 해제에 기대

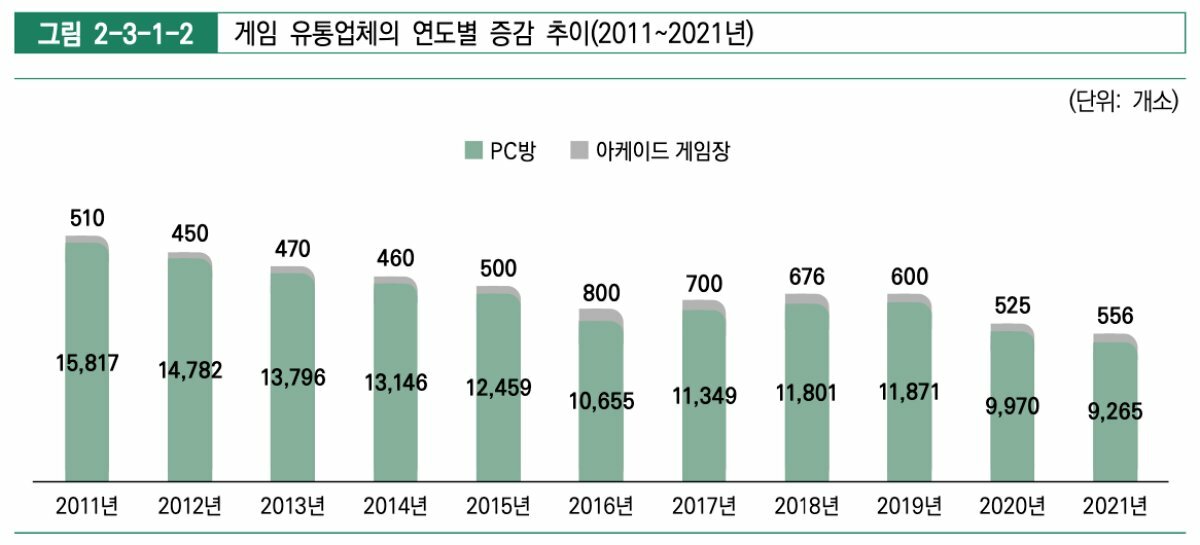

대표적인 게임 유통 업체인 PC방은 코로나19 영향을 직접적으로 받은 게 여러 수치로 드러났다. 2009년 21,547개에 달하던 PC방은 꾸준히 감소해 2021년 9,265개로 줄었다. 2016년 이후 조금씩 증가하던 추세도 2020년 코로나19 발생 이후 1만 개 밑으로 줄었고 2021년에도 전년 대비 7.1%가 줄었다.

매출 개선을 위해 복합유통을 하는 경우도 늘었다. 노래방, 휴게 음식점, 아케이드 게임기 등 복합 유통 여부에 '그렇다'라고 응답한 비율은 64.6%를 기록했다. 그럼에도 PC 이용 비중이 가장 높았고 매출 비중 역시 요금 매출이 전체 76.6%로 가장 높았다.

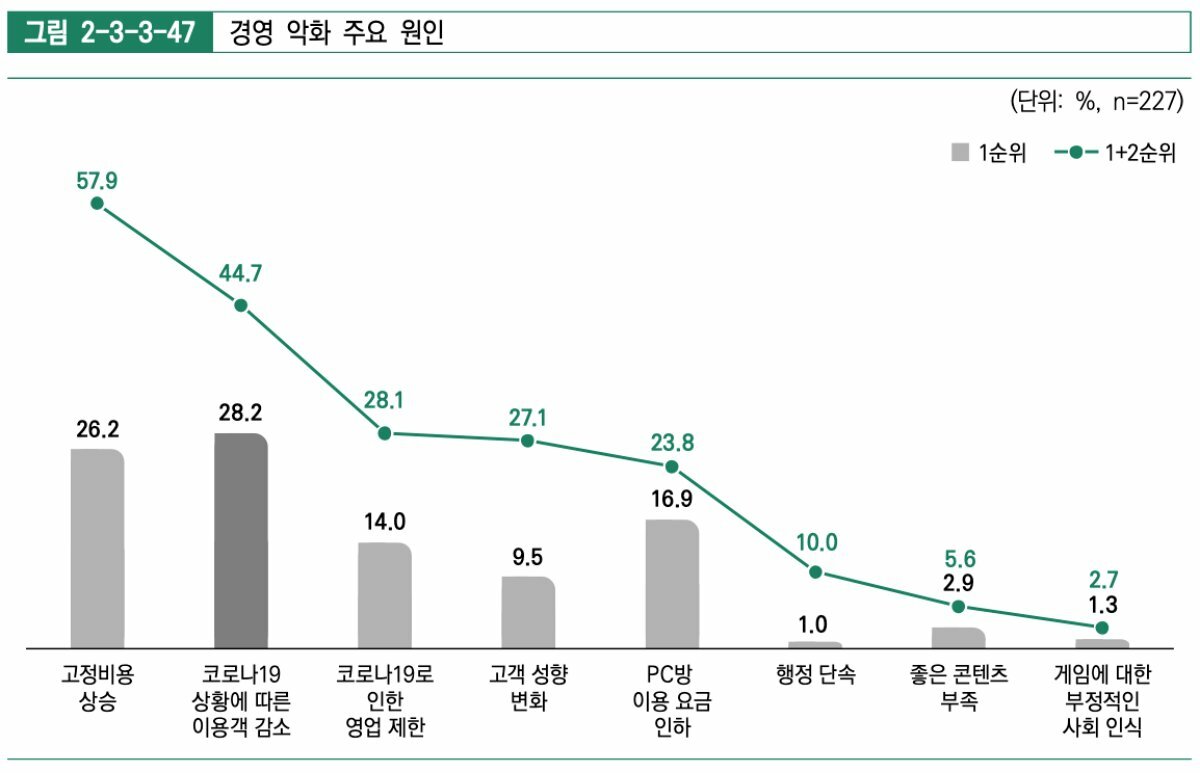

이미 코로나19로 인한 영향이 커졌던 만큼 2021년 체감 경영 상황에 대해서는 차이가 없다는 의견이 54.5%로 가장 높았다. 하지만 코로나19에 따른 이용객 감소와 영업 제한은 응답자의 42.2%가 경영 악화의 가장 큰 원인으로 꼽았다. 코로나19 외에도 고정 비용 상승이 26.2%, PC방 이용 요금 인하가 16.9%로 경영 악화 배경으로 지목됐다. 특히 코로나19 장기화에 따른 이용객 감소는 향후 경기 전망 악화 이유로도 꼽히며 업체의 고민을 알 수 있는 대목이다.

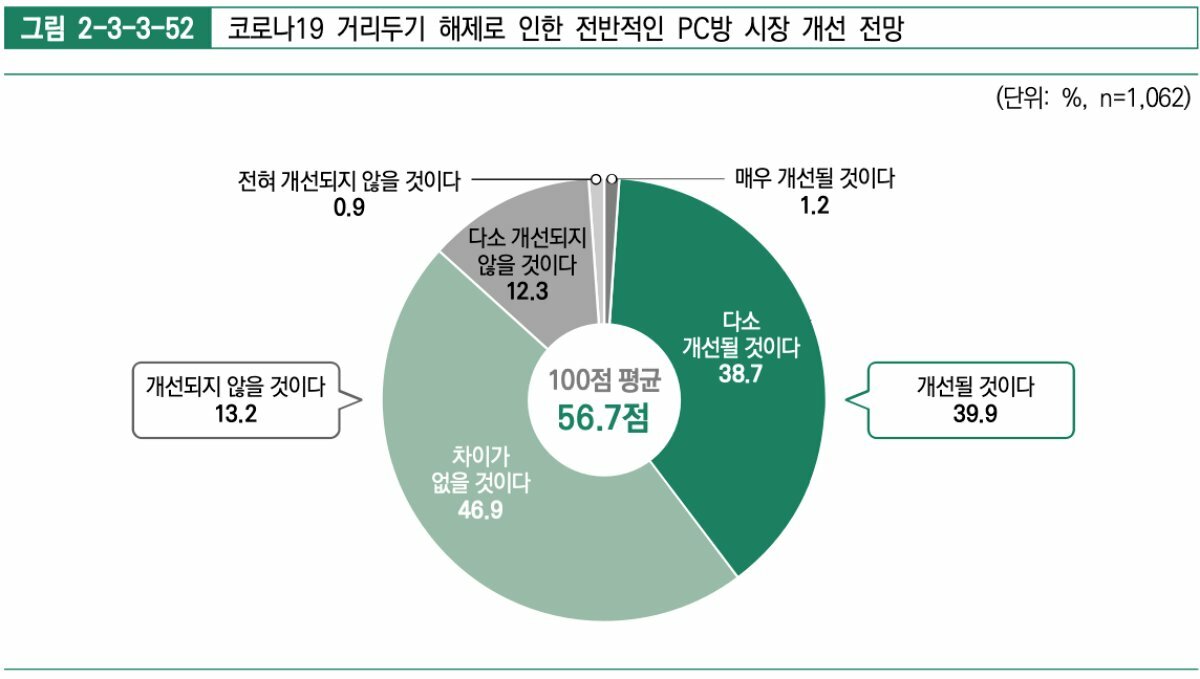

이에 코로나19로 인해 가장 큰 피해 이유였던 거리두기가 해제된 후 PC방 시장 개선 전망도 개선될 것이라는 전망이 39.9%로 높게 나타났다.

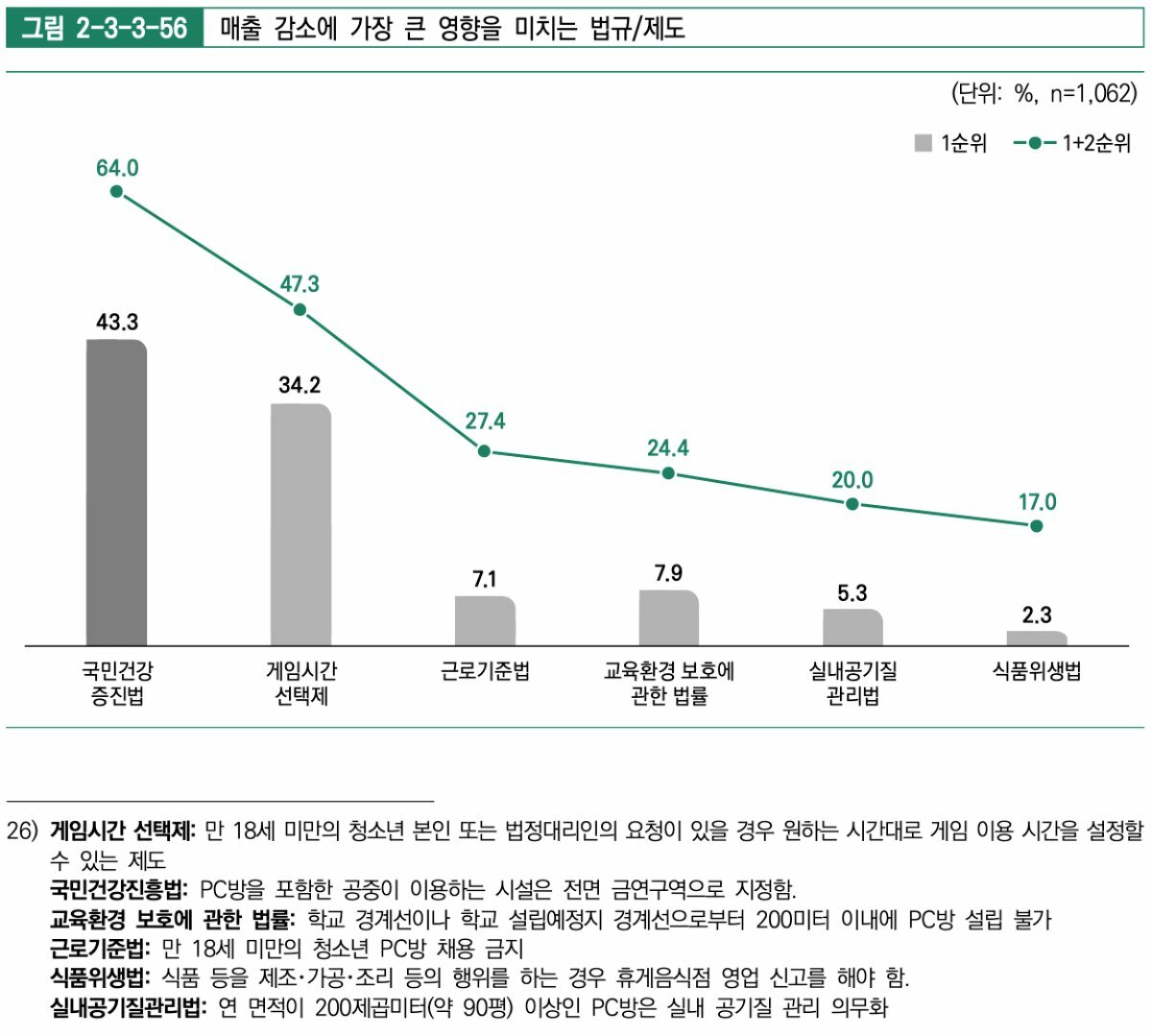

한편, 업체들은 매출 감소에 가장 큰 영향을 미치는 법규나 제도로 국민건강증진법이 가장 높게 나타났다. 해당 법규는 PC방을 전면 금연 구역으로 지정하는 내용으로 업체가 이를 통해 성인 이용자 감소에 영향을 미쳤다고 판단하고 있음을 알 수 있다. 게임시간 선택제 역시 34.2%로 매출 감소 이유로 꼽혔다.