키움증권이 11일 펄어비스 목표주가를 기존 7.3만 원에서 8만 원으로 상향하고 게임업종 탑픽(Top pick)으로 꼽았다. 목표주가에는 최근 '검은사막' 선전과 개발 중인 신작 '붉은사막' 성과 기대감이 반영됐다.

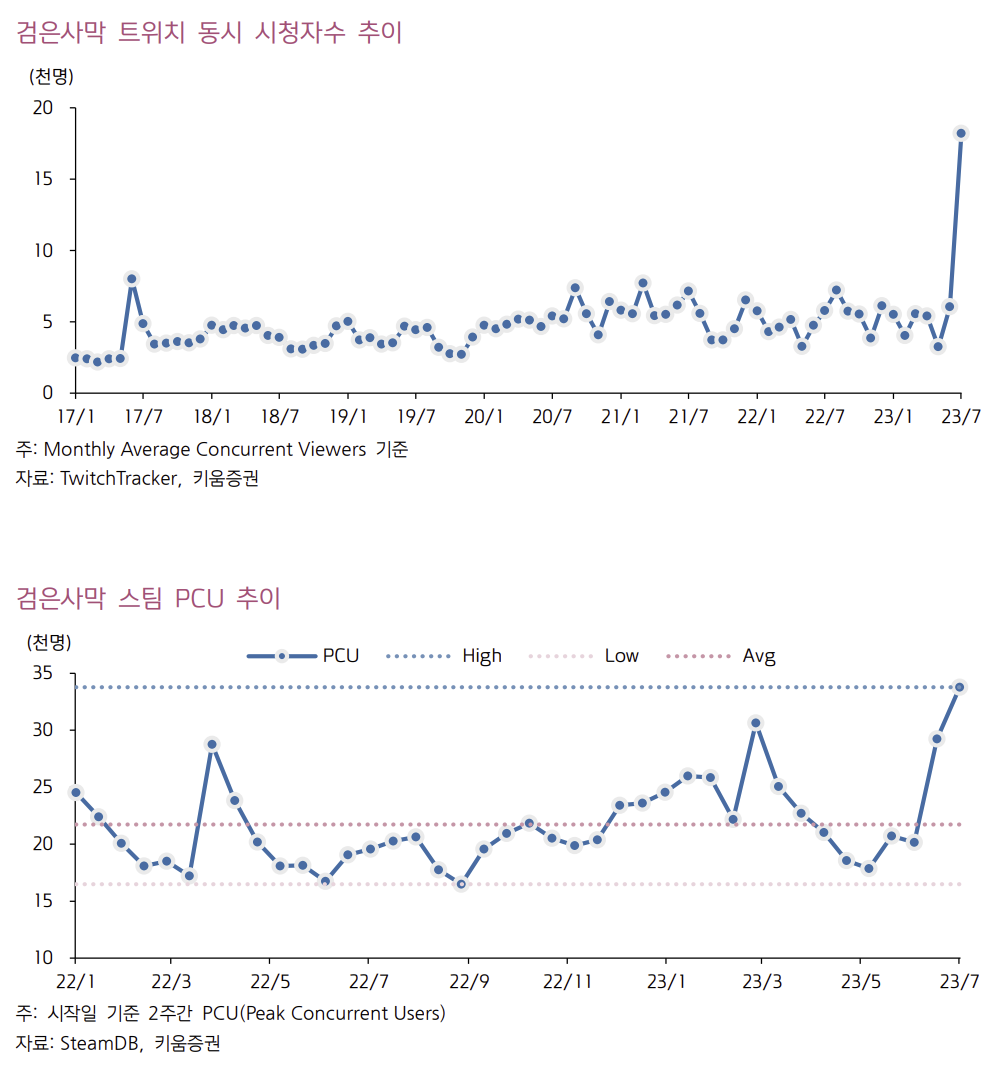

키움증권 김진구 연구원은 최근 '검은사막' 유저 반응을 의미 있게 분석했다. 김 연구원은 "검은사막의 7월 트위치 평균 동시 시청자 수가 전월비 200% 이상 증가하는 국면은 유의미한 시점이 될 수 있음을 명시한다"라고 전했다.

그는 "최근 검은사막 한국 트래픽 증가는 경쟁작인 로스트아크의 복합적 이슈와 맞물린 현상으로 7월부터 주요

업데이트가 이어지는 가운데 유저 집객을 통해 MMORPG로서 시너지 효과가 증가할 것으로 관측된다"라며 "사냥 및 쟁 위주 인식에서 유저간 낭만, 힐링, 합주 등 소셜 요소를 즐길 자유도 높은 게임으로 포지셔닝되고 있다"라고 분석했다.

최근 주요 게임 스트리머가 '검은사막'에 관심을 두는 것도 펄어비스 목표주가 상향 원인으로 꼽혔다. 김 연구원은 "유저와 주요 스트리머 간 상호작용 및 이를 통한 게임 내 경제 효과 구축은 PLC(제품수명주기) 관점에서 매우 중요한 티핑 포인트(대중의 관심이 폭발적으로 증가하는 순간)다"라고 강조했다.

지난 2분기 펄어비스 영업이익은 92억 원 적자로 예상됐다. 이후 3분기에 매출 1,079억 원으로 전기 대비 27% 증가, 영업이익 137억 원의 안정적인 성과를 거둘 것으로 전망됐다. 3분기부터 펄어비스는 신작 '붉은사막' 마케팅에 집중할 것으로 관측되어 영업이익은 출시 전까지 하향 안정화로 예측됐다.

김 연구원은 펄어비스가 다가오는 게임스컴에서 '붉은사막' 인게임 영상을 공개하길 기대했다. 그는 "붉은사막 인게임 영상은 8월 게임스컴에서 공개를 유력하게 조망하며 기존 영상 공개 이후 2년 반이 지난 현시점에서 추가 지연 없이 대중적 긍정 유저 피드백 확보 시 기업가치의 탄력적 우상향이 가능할 것으로 판단한다"라고 말했다.